9000字深度报告,透视黄酒行业的趋势与未来

*李振江系云酒·中国酒业品牌研究院高级研究员,和君咨询副总经理、资深合伙人,和君酒水事业部总经理;杨江源系和君酒水事业部高级咨询师

原标题:透视黄酒行业的趋势与未来

当前黄酒行业在整体需求收缩,迎来存量挤压竞争的时代,行业两极分化和产业集中度上升。头部企业在保存量的基础上,纷纷通过提升品质、创新细分品类、积极外拓市场、焕新品类文化与品牌形象等,积极探索黄酒产业的年轻化、高端化、线上化与全国化等增量机会。

同时,其通过营销系统升级、产品结构性调整与优化、加大营销推广投入等方式,努力逆转目前行业规模与利润下滑的态势,在行业进一步集中化的预期中获得更多优先发展的机会。

在行业头部企业积极推动自身创新变革的发展中,行业发展的主导意义进一步向头部企业聚拢,黄酒行业呈现出新的发展趋势。

和君咨询多年服务于黄酒行业头部企业,有机会对黄酒产业深入观察与研究,并就黄酒产业的发展趋势向业内分享一些有益的观察与判断。

2023规模不足且持续萎缩

中国酒业协会统计数据显示,2023年1-12月,81家纳入到国家统计局范畴的规模以上黄酒生产企业,累计完成销售收入85.47亿元。行业整体营收规模从2017年的195.85亿元,逐渐下降至2023年的85.47亿元,六年复合增长率下滑12.91%。

品类小众化的三大市场局限

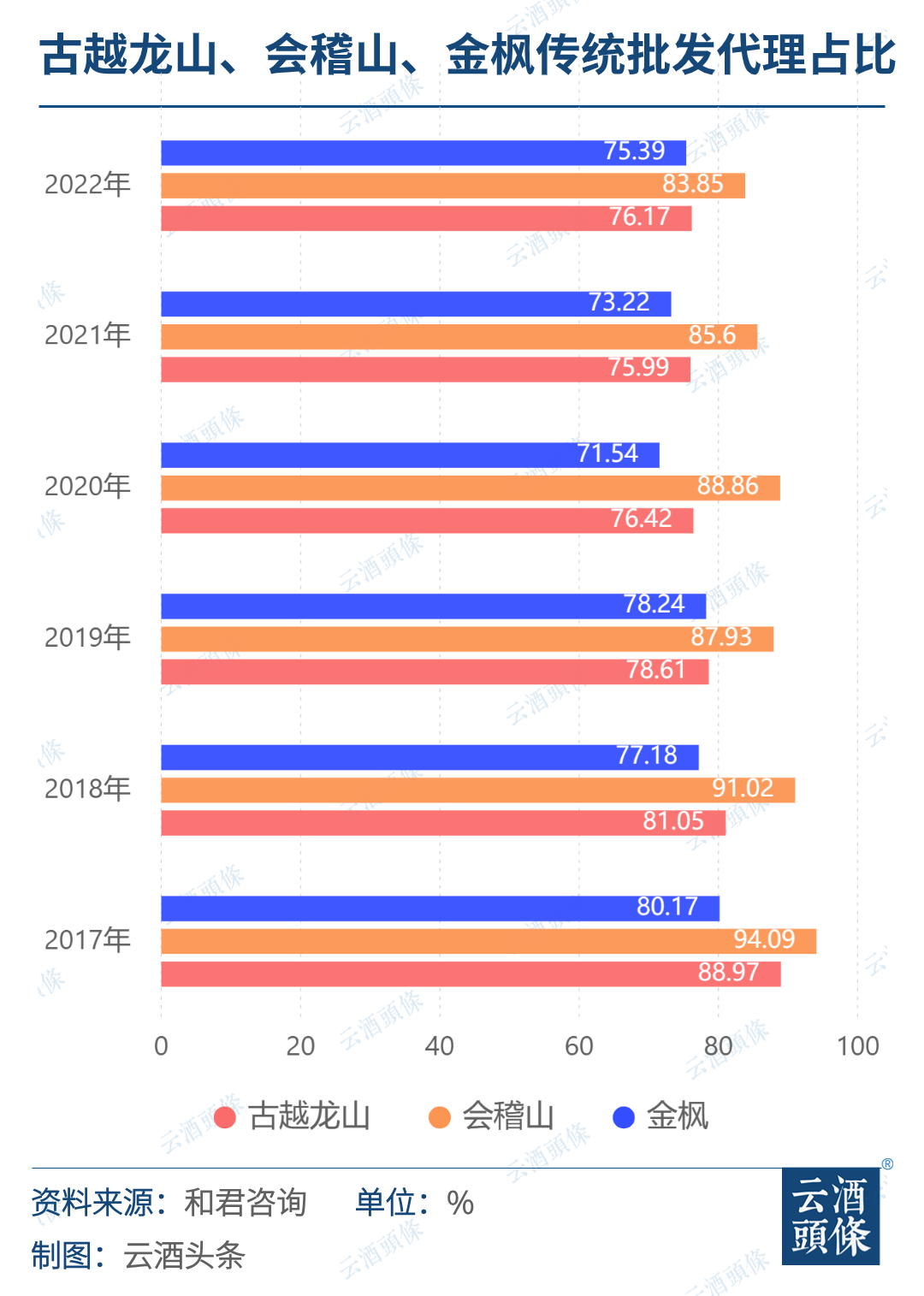

依然以传统代理批发为主销渠道,体现营销模式传统性

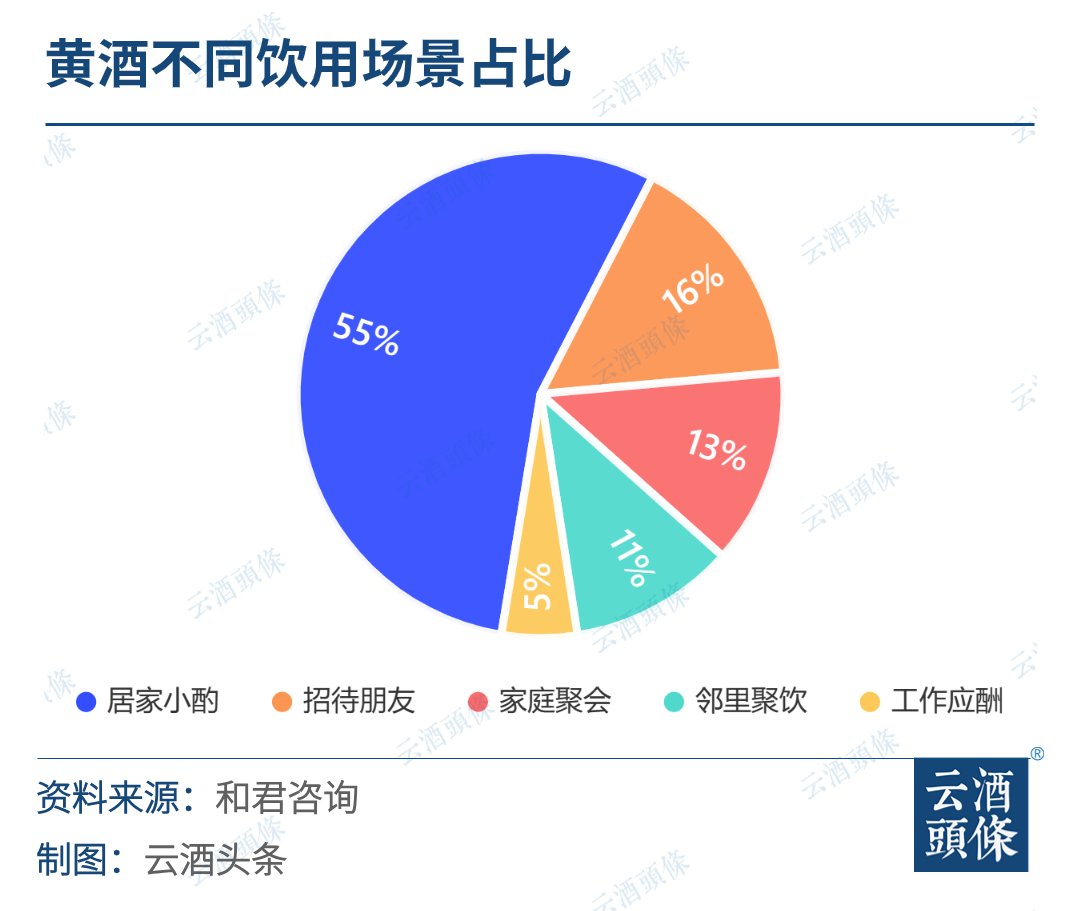

家庭生活消费仍是主要消费场景

和君咨询通过线下消费者调研,得出在黄酒的消费场景中,居家小酌55%、家庭聚会13%、邻里聚饮11%,家庭生活消费总体占比合计79%;具有社交属性的消费中,招待朋友16%、工作应酬5%,社交场景消费合计21%(其中招待朋友16%,可能仍有部分属于家庭场景的消费),这意味着黄酒的社交属性依然有待加强。

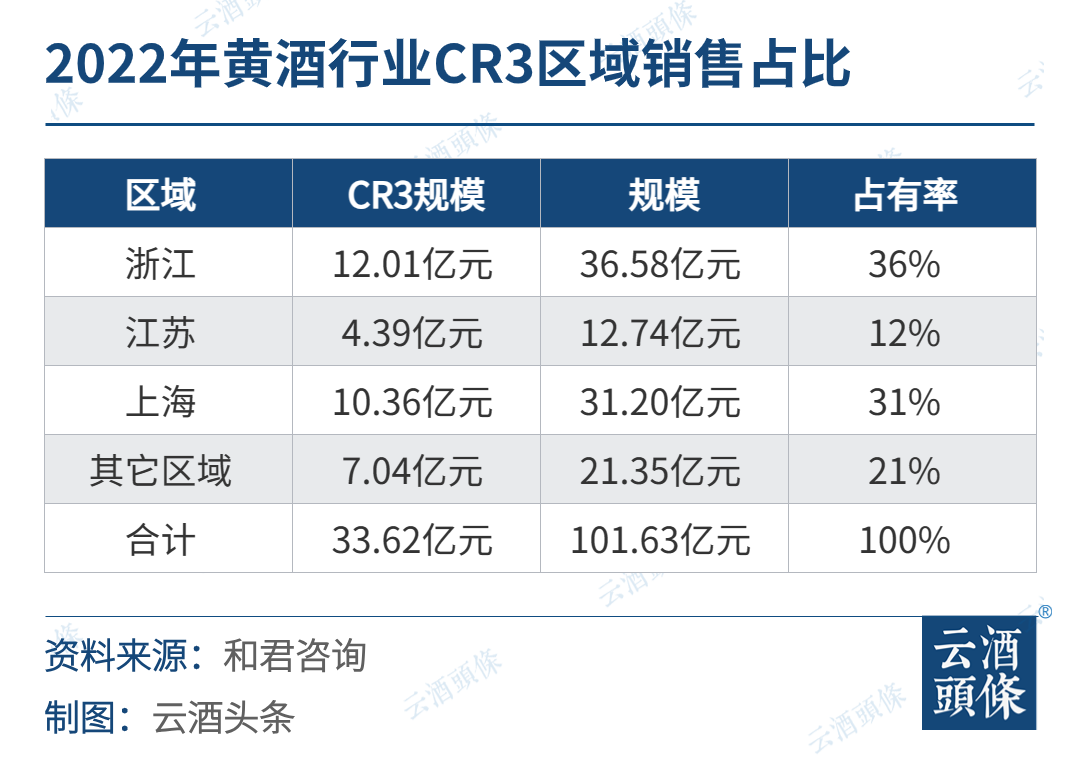

从区域割据走向区域突破,头部品牌从固守大本营到实施市场扩张

此基本趋势下,行业头部品牌形成了三种市场扩张模式的品牌梯队。

在“全国化扩张,占位全国化品牌”的扩张模式下,是以古越龙山为代表,以江浙沪为基地,聚焦全国化突破,以建立全国化品牌,并尝试推动国际化市场的抢先占位;

在“区域化扩张,占位区域性品牌”的扩张模式下,是以会稽山为代表,通过立足浙江市场,聚焦资源向苏沪市场突破,以建立江浙沪黄酒核心市场的领导地位,并尝试推动全国化发展;

渐进式高端化实现结构性升级与增长是行业发展的显著特征

高端产品有利润空间,对于经销商来说,尤其是江浙沪黄酒核心市场外的经销商,没有利润的支撑,没有更多消费场景的饮用,选择黄酒的几率不会很大。因此,高端化是黄酒发展绕不开的话题,适度提价是行业实现整体产品结构优化与结构性规模增长的战略课题,也是黄酒实现品质背书以及增强社交属性的必然选择。

对标白酒与啤酒行业吨酒价位的持续提升,黄酒售价及增速长期以来均处于较低水平,黄酒的结构化升级空间和潜力较大。

古越龙山2016-2022年公司中高档酒/普通酒收入CAGR(复合年均增长率)分别为2.3%、-2.9%,中高档酒份额稳步提升至71%左右,随着公司持续推进高端国酿品牌的推广,古越龙山有望进一步带动产品结构升级,提升吨酒价位。会稽山的高端化也取得初步成效,产品结构逐步优化。

从行业整体来看,基于黄酒在品类创新、口感创新、品牌创新与消费场景创新的发展趋势下,品牌影响与产品价值塑造是必然的,黄酒价位升级有着确定性的机会。

通过提价实现结构性升级与增长,不仅是行业发展需求,更是企业结构性增长的战略需求。目前,行业头部在保存量、拓增量的策略实施上,不断推出高端化、年轻化产品,通过产品结构调整与升级驱动业绩与利润的增长,行业产品价格天花板被逐步提高,行业整体扩容,也形成了黄酒行业大众酒、精品酒与高端商务酒等行业产品结构分化。

同时,行业产品结构化升级也同步带来了渠道结构与营销方式的变革与升级,为行业结构化与多元化渠道增长带来了支撑与机会。

品类加速创新推动行业升级发展,促进品类从小众化走向主流化

也正因为意识到这一点,行业开始围绕黄酒产品的口感适饮性、年轻化与高端化、文化与审美进行全面的技术升级与改进,推进黄酒口感风味、形象价值与文化创新,积极主动地实施三位一体的品类创新,以求在拓展增量市场时能够提供更多的产品与品类创新属性的支撑。

文化走向当代审美:行业在传统文化自信与全球化审美趋势之间寻找黄酒文化审美的再平衡,通过高端国潮文化等方式,使得黄酒文化及其身份标签逐渐适应时代发展,逐渐走向高端消费文化与生活审美;

品类形象全面创新:基于黄酒增量来源与消费场景多元化的拓展思考,以年轻化、高端化的思维重新思考、打造黄酒品类文化与形象,推动了黄酒的高端化形象升级;

品类口感风味创新:从传统中医药健康诉求,转向以口感与饮用体验为核心的创新;

泛米酒化发展趋势:以泛米酒为口感突破,为行业带来更多机会与可能;

黄酒行业处在商业模式与渠道多元化升级的重要阶段

这种头部企业营销系统的革新与升级,所带来的样板效应及被动性竞争,带来了行业整体的跟进与效仿,并呈现出三个方面的特征。

传统渠道深耕保存量:通过深度分销深耕传统渠道,加强运营B/C联动是渠道运作,打造优质传统渠道是高质量持续发展的垫脚石仍是行业企业当前的重点工作。

厂商合作机制升级:头部品牌在进行产品结构化升级的同时,开始导入白酒行业以厂家为主导的直分销模式、场景化培育等营销手段;并通过厂商一体化,实现厂商关系从利益博弈走向同舟共济,以打造厂商命运共同体的方式,实现对市场的共建共赢。

渠道场景多元化突破:行业龙头面向高端宴请、跨界联名等高端消费场景进行突破,并取得一定成效,这将使黄酒品类逐步走向社交场景,提升黄酒品类社交价值,促进品类的主流化消费价值;同时,行业头部品牌通过线上电商运营,实施线上的全国化扩张与增量拓展,这为黄酒走出区域局限,成为全国化消费品种带来可能。

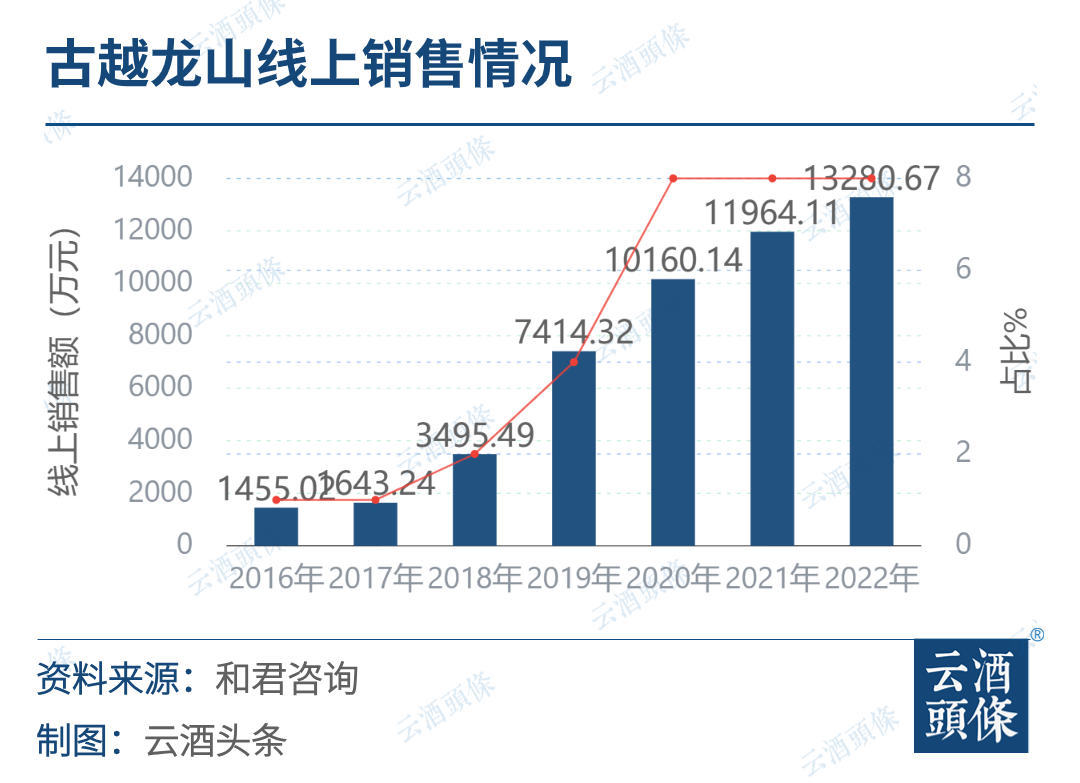

电商平台成为黄酒品牌推进全国化突破窗口

通过2017-2022年天猫平台黄酒单一品牌线上销售数据可以看到,古越龙山近五年销量处于7000万-9600万元之间,会稽山和塔牌近五年处于3500万-5000万元之间。同一时间段内,京东平台古越龙山近五年销量处于5300万元-1亿元之间,女儿红与塔牌在3000万元、4500万元左右。

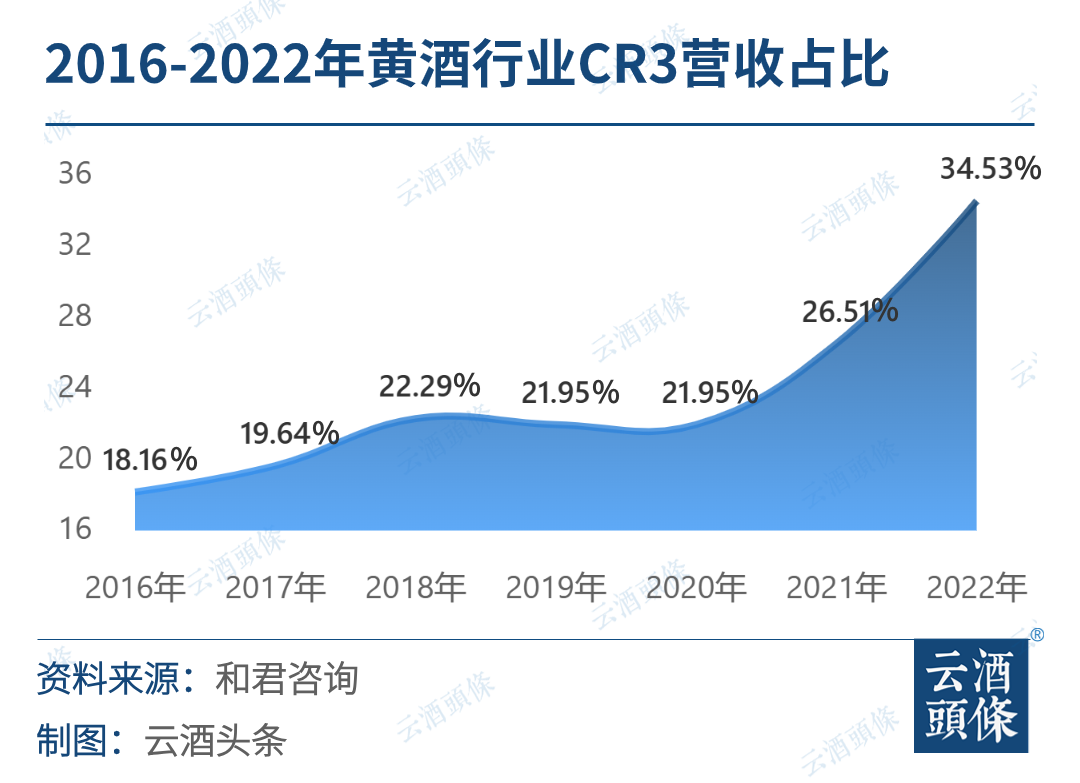

头部品牌争夺市场集中化机会,加速行业洗牌,促进行业强势升级

国潮化消费促进黄酒品类价值凸显,并带来更多增量机会

2011至2021年,“国潮”相关线上搜索热度涨幅超过5倍,国内市场“国潮”热度居高不下,中国品牌积极开拓国际市场,推动了国潮成为重要的消费经济和文化现象。

低度轻饮消费时代,解决口感障碍,为黄酒带来创新发展机会

目前酒类行业高端宴请消费减弱,消费正在从强公关的悦人消费回归弱社交的悦己消费与个人健康消费,黄酒具有营养与低度特征,也更符合与当前轻饮、小酌与微醺式消费氛围与需求趋势,在黄酒文化推广与口感创新基础上,倡导低度饮酒、品传统文化,存在较好的放量增长机会。

黄酒行业存在触底反弹与新一轮创新扩容的可能

从行业发展趋势与市场机会看,无论是文化自信推动国潮与国货消费兴起,理性饮酒时代带来低度、微醺与悦己消费的流行,行业高端化与消费升级使得黄酒价格天花板及吨酒价位不断被提升,技术创新能力提升推动了细分品类不断涌现,基于技术升级的品类适饮性与消费需求的适配性不断提升。

加之行业企业营销模式升级促进了消费人群与消费场景的拓宽,都在预示着黄酒正在从酒业边缘化的配角,向酒类消费的主流化品类角色进行转变。可以说,创新正在驱动着黄酒行业进入一个全新的发展空间和维度,使黄酒行业焕发新的生机与活力,这为黄酒行业触底反弹并走向增长性发展周期带来可能。

突破口感与价格屏障,是推动产业突破式增长的关键

整体规模小和消费局限性是黄酒行业发展表征性瓶颈,从因果关系上讲,行业瓶颈的根源是品类口感难以适应酒类主流消费者的口味需求,导致在存量老年顾客逐步减少的情况下,获取潜在顾客增量相对有限和迟缓,也形成品类消费缺乏代际传承的问题。

同时,在面对白酒、啤酒等社交品类消费的竞争中,黄酒口感的边缘化,使得行业整体发展面临规模不足和消费局限的瓶颈。相比较而言,同样作为以稻米为原料酿造的创新升级品类,清酒已验证了技术进步与口感改变带来的品类影响力的突破,且其清爽淡雅、干净舒适与富有花果香气息,更是将其带向了高端化、年轻化与全球化。

从黄酒的原料与发酵工艺来说,未来基于时代生活方式与人群口味需求的口感改进,依托国内巨大的酒类消费人口,本土品牌的大力营销推广,必定会重塑黄酒作为世界三大酿造酒之一的全新影响力,并推动其走向高端化、年轻化与全国化主流地位,实现产业的突破式增长。

这里需要关注两个方面的价值突破:通过技术创新实现“口感突破”,重构黄酒品类的消费群体,改变小众特征并有效获取顾客增量;通过营销战略实现黄酒产品的“价格突破”,重塑黄酒品类的消费价值,提升社交属性并实现消费场景扩张。

行业强集中趋势下,将为头部企业与品牌带来更多机遇

目前行业受到经济与产业大环境的影响虽然多年连续萎缩,但当前行业出现强分化与强集中趋势,对于头部企业而言,却是实现市场汇量与品牌集中的良好机遇,是其加速推动行业洗牌,实现行业主导作用的周期性窗口。

从古越龙山及会稽山近年仍然保持逆势增长,年度营收实现稳中有进的也可以看到,无论行业大盘趋势是上行还是下行,无论行业未来即将触底反弹走向增长与扩容周期,还是面临持续的市场萎缩,品牌企业如何主动响应时代变化与市场需求,走向创新突破之路,才是行业从业者唯一最值得关注的课题。

在黄酒行业新趋势与周期中,两类头部企业与品牌将获得发展机会

其中,以绍兴产区的头部品牌将率先受益,成为黄酒品类的经典代表品牌。原因在于黄酒以绍兴酒为正宗已经形成普遍的市场品类认知,未来绍兴产区的黄酒品牌,会作为“经典黄酒”成为市场消费“正宗绍兴黄酒”的首选,加速促进正宗绍兴黄酒实现市场与品牌的高度集中。从这一角度来说,未来一段时间将对古越龙山、会稽山等头部品牌带来较大的利好。

随着黄酒行业对市场增量的培育及拓展,势必需要对黄酒品类适饮性进行全面的创新,以便获得更多的顾客与消费场景,而这种口感与风味的创新,势必需要通过突破经典黄酒的传统工艺和口感来实现,进而实现黄酒品类朝着亚品类及泛米酒的方向进化。

提质提价是黄酒行业未来发展的主旋律

黄酒行业规模萎缩除了受经济与酒业大环境的影响,行业自身营销升级缓慢、吨酒价位偏低,高端化拓展不足也是制约黄酒行业发展的重要因素。

在行业市场存量减少与规模萎缩背景下,通过高端化带动结构性升级与扩容,已是黄酒行业及头部企业寻求战略性突破的基本共识与核心举措。对于黄酒行业的高端化与未来潜力价位段,和君咨询通过对行业研究与市场调研提出以下几个看法。

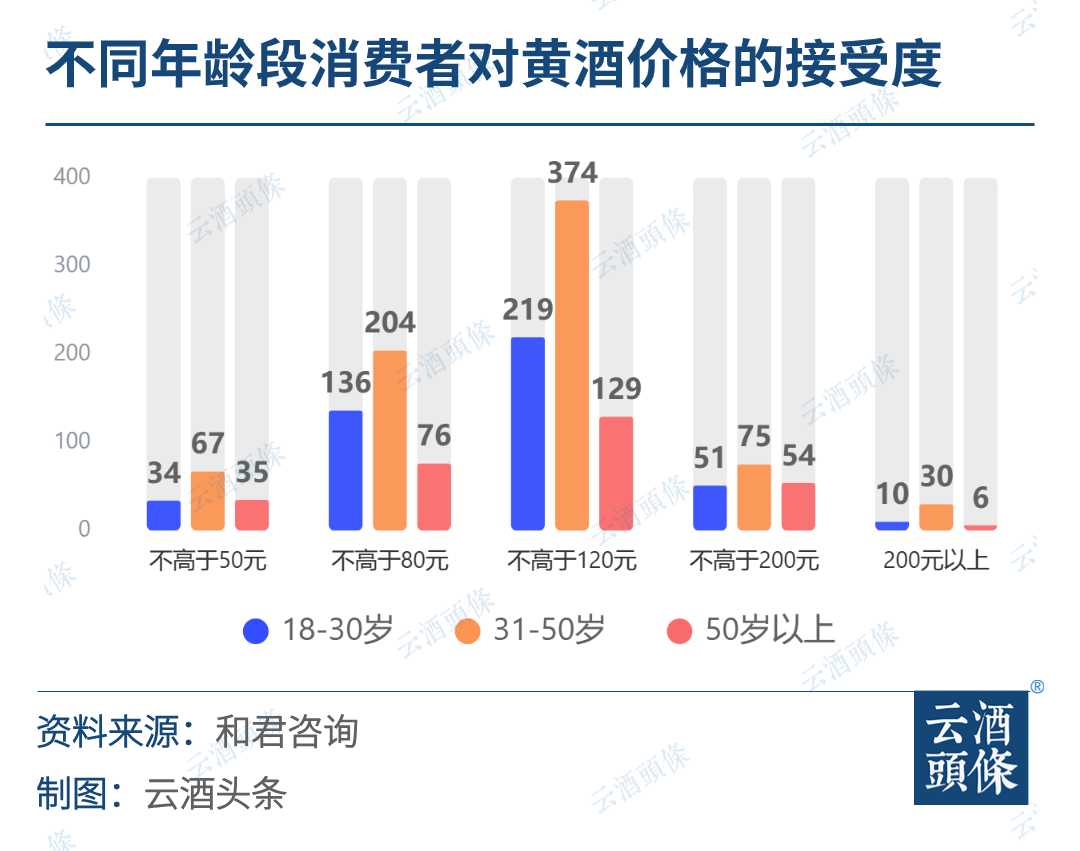

行业面向高端消费场景拓展,必然需要基于产品品质与价格的提升作为支撑,实现黄酒产品的高端属性的重塑。突破黄酒产品五年陈为代表的25元主流消费价位,是黄酒行业推动和实现结构性增长的显著标志,同时以25元为大众酒与精品酒的分界线,逐步增加精品酒销售占比,重构黄酒产品的价位布局,将是行业头部企业未来实现结构性升级与增量拓展的重要工作。

基于白酒100-300元为主流消费价位的考量,黄酒产品按照白酒2倍的用酒量测算,黄酒行业在高端化过程中,50-150元极可能是最容易被消费者心理接受并形成规模放量的价位段,这一预期和君咨询通过消费者调研也得到了初步印证。

提升渠道能力,做大基础存量与培育高端市场增量两手抓

行业的创新升级式竞争,将为品牌座次的重新排名带来机会

在行业向头部品牌集中发展的过程中,无论是代表经典黄酒的头部品牌,还是通过技术创新实现黄酒价值重塑的新黄酒品牌,可以预计的是,未来数年在行业加速创新与升级过程中,行业竞争格局将迎来重塑,行业头部品牌的座次与排名可能会发生此起彼伏的变化。

这取决于行业创新升级的竞争中,各自企业产品创新、商业与分销模式升级、营销队伍建设等积极创新升级的速度,而率先实现高端化与渐进式高端化突破能力的企业,将最有可能成为行业座次实现大幅度提升的黑马。

█ 结语

在头部品牌的加速创新与营销升级的推动下,黄酒行业进入一个全新的发展空间和维度,使黄酒行业焕发新的生机与活力,黄酒行业刻板保守的印象正在改变,成为酒业创新推动加速最快的行业之一,这为黄酒行业触底反弹,通过品类创新与全面升级突破走向上升增长性发展周期带来可能。

黄酒作为中国传统文化、东方生活美学的代表,市场充满了极大的期待,如通过口感改进响应新时代生活方式与口味需求,依托国内巨大的消费人口,通过品牌的大力营销推广,必定会重塑黄酒的全新影响力,并推动其逐步从酒业边缘化的配角,逐渐走向主流化发展趋势,实现产业的突破式发展。

发表评论 取消回复