被“低估”的次高端:产品/渠道全面发力,有酒企增长率跑赢帝亚吉欧

自新“国九条”中提到“建立培育长期投资的市场生态”,近期新一轮地产政策组合拳发布,白酒商务宴席场景有望加速恢复,整体看次高端酒企当前估值偏低,长期来看空间较大。

从经营情况角度,高端酒企泸州老窖在次高端价位带的主打产品特曲、山西汾酒核心产品均展现亮眼业绩表现;在企业品牌力、渠道力等加持下,有望保持较好的增长势能,在行业大环境下有望持续提升份额,夯实长期发展的优势。

报告显示,山西汾酒、泸州老窖的优势在于品牌力强大、渠道建设完善,这些白酒企业全价格带布局,核心大单品突出且稳健增长,多价格带单品表现出强成长性。

例如泸州老窖国窖1573拔高品牌势能稳定底盘,腰部特曲窖龄放量增长全面复兴可期;山西汾酒的青20、玻汾有望打造双百亿单品,长期产品矩阵竞争力有望进一步凸显。

▎泸州老窖产品全价格带布局

▎山西汾酒产品价格矩阵

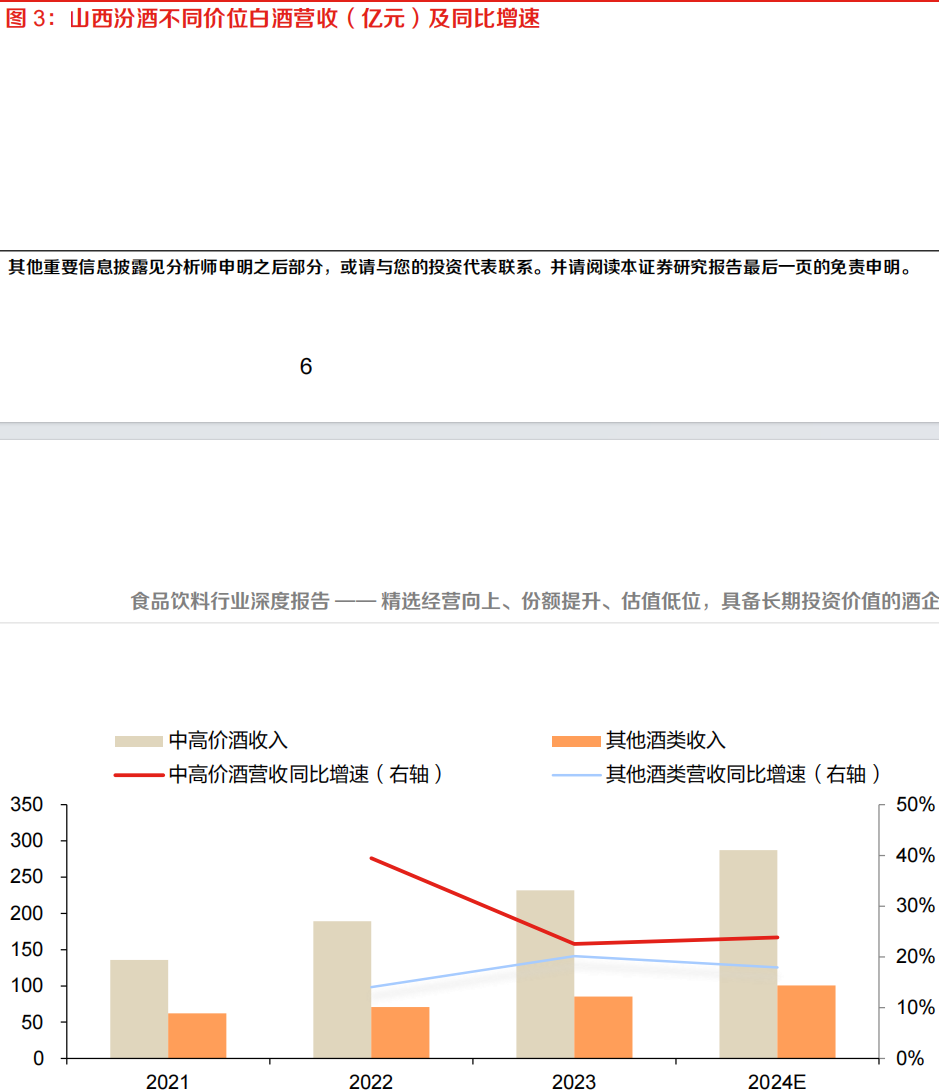

▎山西汾酒不同价位白酒营收(亿元)及同比增速

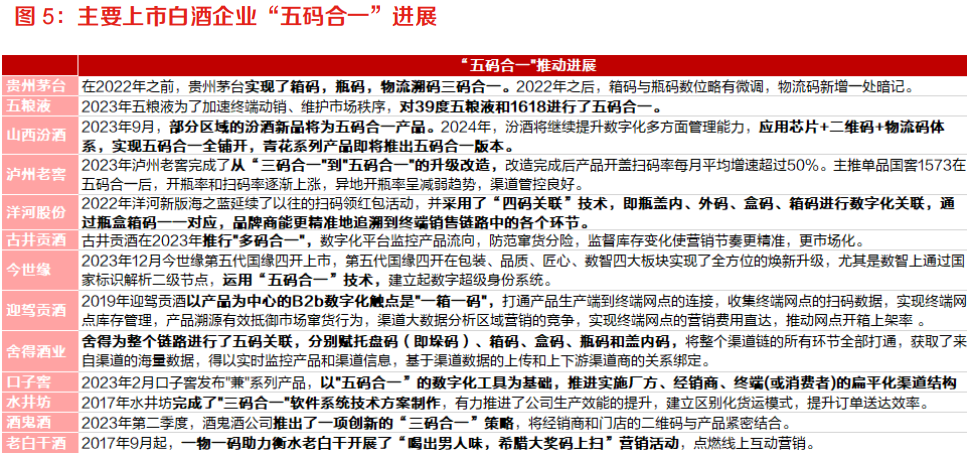

持续推进的数字化体系改革,也带来提高渠道、批价管控和营销效率。自2017年开始,五粮液、洋河股份、山西汾酒、泸州老窖等开始推动箱码、盒码、盖码的“三码合一”,至今进一步完善为箱外码、箱内码、盒码、盖外码“五码合一”的,重视提升开瓶率。

▎主要上市白酒企业“五码合一”进展(点击查看大图)

此外,以全国化拓张为收入高增驱动力的次高端酒企纷纷收缩市场范围、聚焦核心市场,通过加强消费者培育,提升产品真实动销需求。

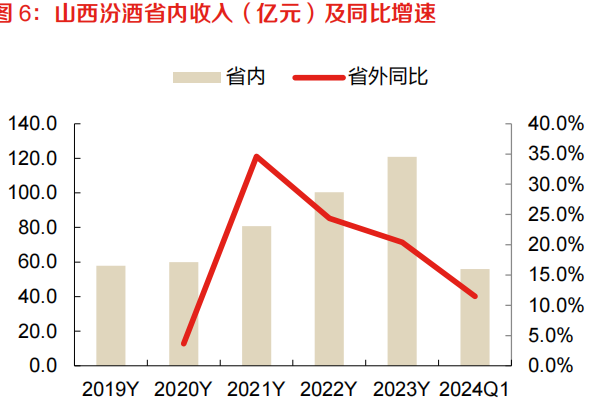

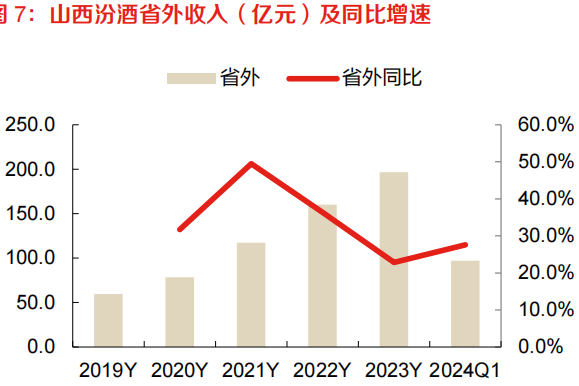

泸州老窖正进一步精耕基地市场,提升扫码开瓶率,特曲在川内市场基础扎实,近年持续高增,在“五码合一”后渠道利润率提升,预计老窖以提开瓶为目的加强营销动作开展后,特曲增长的驱动力进一步增强;山西汾酒在基地市场稳固、扎实的基础上,逆势进行全国化市场扩张,反而在行业低迷背景中展现靓丽的业绩增速。

▎山西汾酒省内收入(亿元)及同比增速

▎山西汾酒省外收入(亿元)及同比增速

两家酒企在次高端价位带核心产品均展现较快的收入增速,市场秩序良性、经营向上,在次高端整体承压的背景下持续收割份额。

报告显示,近两年以来,次高端酒企重心转向基地、核心市场建设,强化品牌在基地市场、核心市场的影响力,推动产品真实动销增长、开瓶率提升。

例如舍得酒业推进首府战役,更加聚焦川冀鲁豫及东北等传统优势市场,伴随舍之道、沱牌T68放量,预计省内宴席市场份额持续提升;酒鬼酒成立湖南事业部,强化省内精耕细作、全渠道覆盖,截至2023年底,酒鬼品牌省内县级市场覆盖率达到95%,内参品牌省内县级市场覆盖率达到89%。

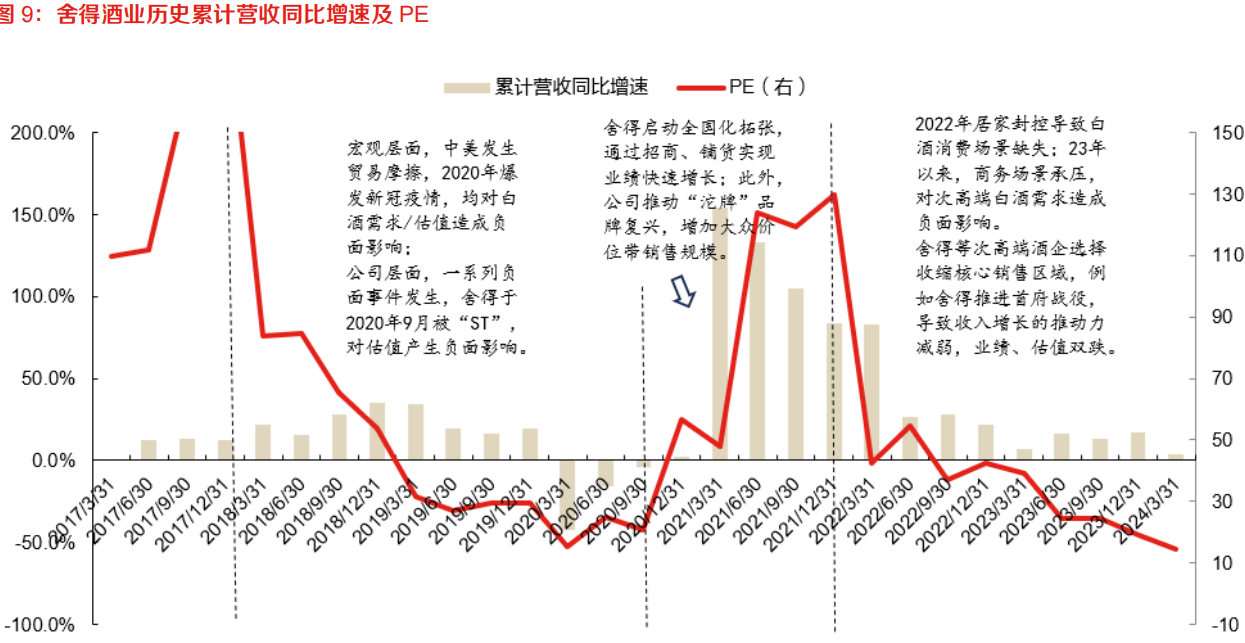

▎舍得酒业历史累计营收同比增速及PE

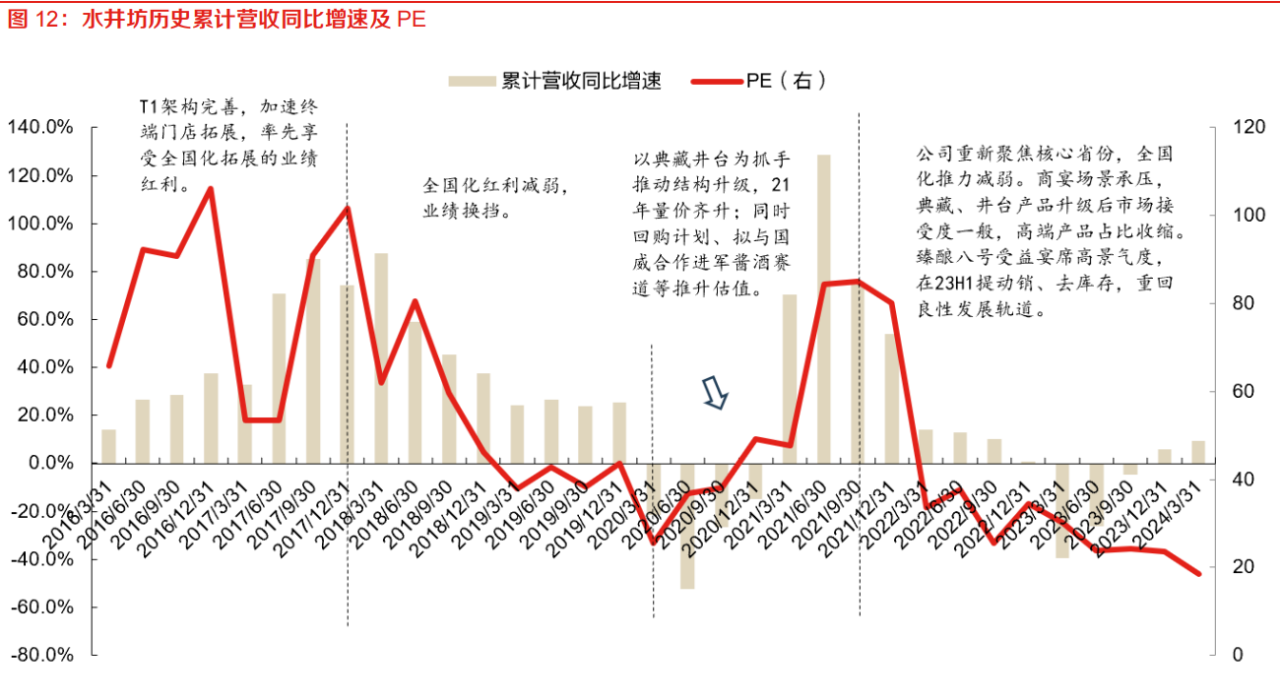

▎水井坊历史累计营收同比增速及PE

纵观舍得、水井坊在2016年以来的成绩、估值变动周期,可以发现全国化拓张及产品结构升级是推动业绩、估值双增的利器。

然而外部宏观环境影响下,全国化红利逐步减弱,且消费力下移导致产品结构下滑,对应次高端酒企业绩、估值下滑。

当前次高端酒企调整策略,聚焦核心市场,提升产品真实动销,有利于企业长期健康发展。

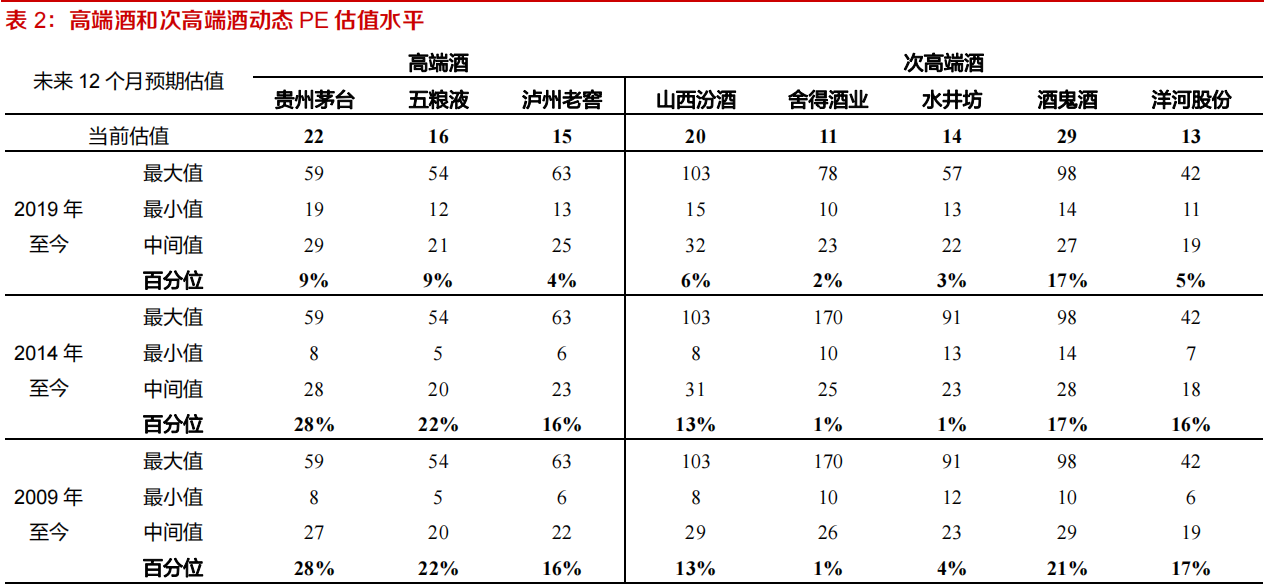

根据报告PE估值法显示,洋河股份、山西汾酒、泸州老窖、舍得酒业、水井坊等估值处于低位。

▎高端酒和次高端酒动态PE估值水平

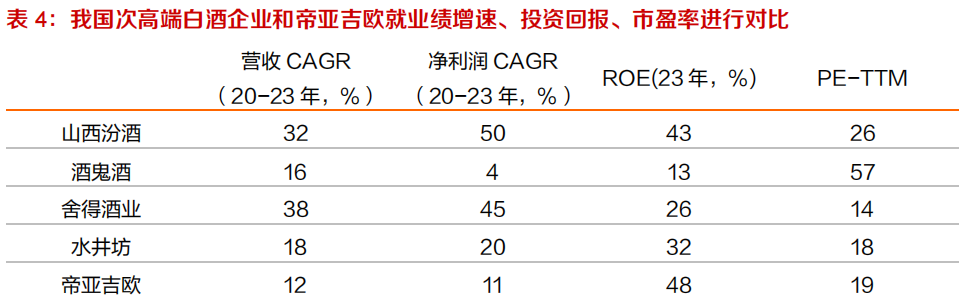

与海外龙头帝亚吉欧进行横向对比,山西汾酒近三年营收、净利润CAGR(复合年均增长率)远高于帝亚吉欧,意味着成长性更强,而PE-TTM略高于帝亚吉欧,说明估值较低;舍得酒业近三年营收、净利润CAGR显著高于帝亚吉欧,但PE-TTM明显被低估。

▎次高端白酒企业和帝亚吉欧就业绩增速、投资回报、市盈率进行对比

总体而言,名酒企估值偏低,其中次高端酒企估值整体上处于较低水平。

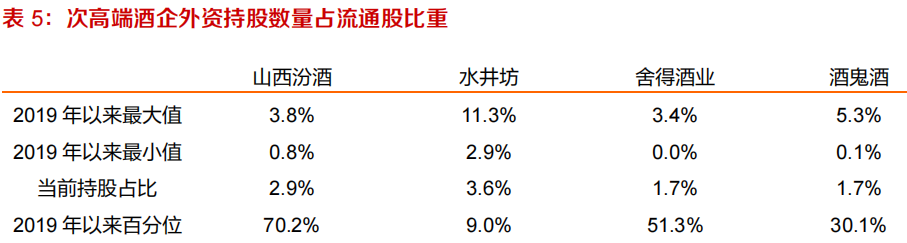

此外在外资持股层面,受宏观环境多重影响,目前外资持股次高端酒企比例偏低。截至2024年5月17日,山西汾酒、水井坊、舍得酒业、酒鬼酒的外资持股占流通股比例分别为2.9%、3.6%、1.7%、1.7%,分别位于2019年以来的70%、9%、51%、30%百分位。尽管次高端酒企外资持股比例有所降低低位,估值弹性空间较大。

▎次高端酒企外资持股数量占流通股比重

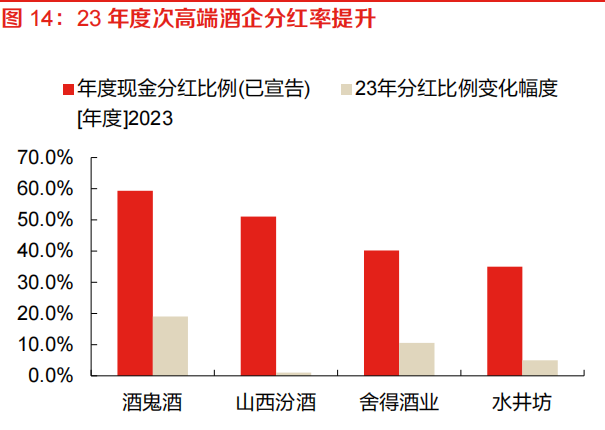

分红率层面,2023年度次高端酒企在业绩承压背景下逆势提升分红率,酒鬼酒、舍得酒业、水井坊、山西汾酒分红率均提升,分别同比增加19%、10.5%、5%、1%。体现出酒企积极响应新“国九条”政策,对于股东回报的重视度进一步提升。

▎2023年度次高端酒企分红率提升

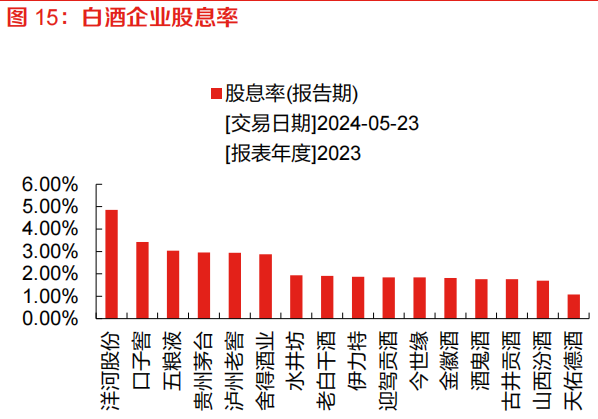

▎白酒企业股息率

另一方面,白酒为存量市场,考虑到酒企业绩将逐渐迎来好转、资本开支或逐步收缩,分红率将有进一步提升空间。

发表评论 取消回复