TOP5酒企拿下白酒股8成营收、近9成净利,一季度预演年度走势|财报的秘密㉕

出品丨云酒头条

随着各大白酒企业一季报数据出炉,普遍增长背后,也反映出2024年以来行业的持续分化。

从公布的数据情况来看,头部恒稳、头部集中已经成为既定事实,并且地位稳固。

而从增速来看,九成以上白酒企业依然保持着正向增长。一季度白酒股结构性增长的趋势愈发明显,在行业挤压式发展的趋势下,头部企业整体保持稳健增长态势,抢占更大市场空间的趋势,区域酒企则分化加剧。

█ 头部酒企表现依然稳健

2024年一季度白酒上市公司业绩总体向好发展,多家酒企继续保持20%以上的业绩涨幅,但也有酒企增速放缓。

白酒行业马太效应更加凸显,强者恒强,是一季报中的显著特征。从数据看,茅台营收一骑绝尘,市场份额也继续向名酒集中。

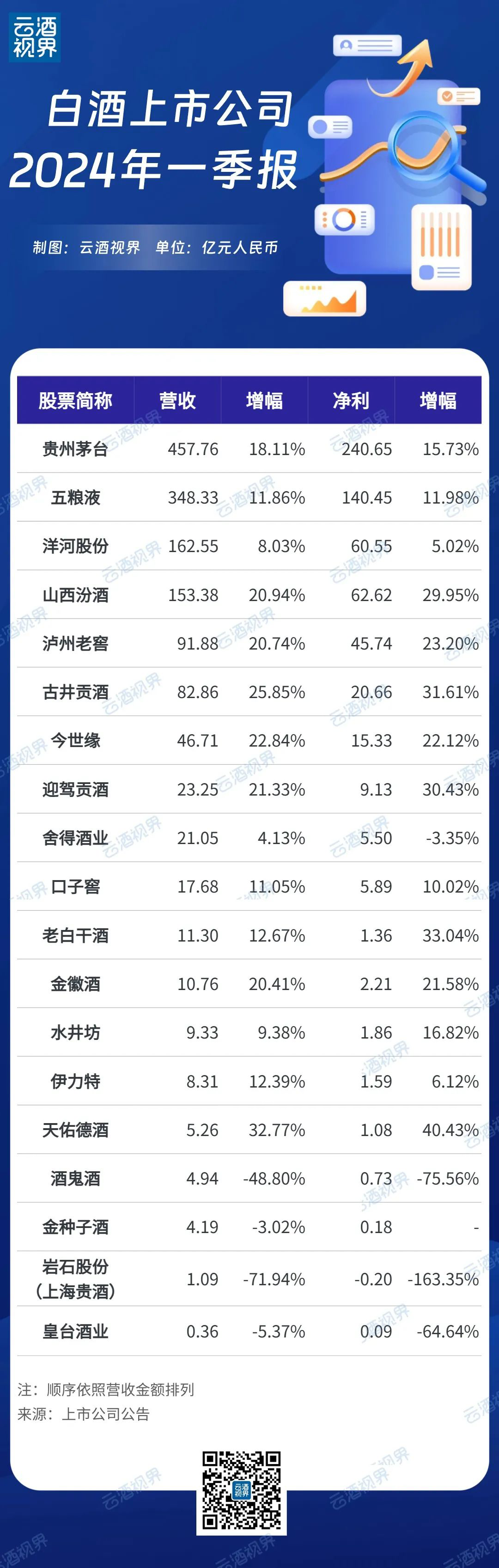

今年一季度,贵州茅台实现营业收入464.85亿元,同比增长18.04%,占行业一季度31.6%;净利240.65亿元,同比增长15.73%。营收再创新高,净赚240亿更是亮眼,跑稳2024年“第一棒”。

在头部酒企中“稳”字当头的还有五粮液、洋河股份、山西汾酒和泸州老窖。其中一季度五粮液实现营业收入348.33亿元,同比增长11.86%;实现净利140.45亿元,同比增长11.98%。洋河实现营业收入162.5亿,同比增长8%,增量为12亿;实现净利60.6亿,同比增长5%。

此外,上述五家酒企,一季度共占据白酒上市公司83.1%的营收和88.7%的净利。

在消费升级带动下,酒企的产品结构调整重心向中高端倾斜,普遍享受了品类势能提升、产品结构升级、区域消费升级的结构性红利。

山西汾酒、泸州老窖、古井贡酒、今世缘、迎驾贡酒、金徽酒,今年一季度已经是连续第四年实现20%以上业绩增长。

泸州老窖今年一季度实现营业收入91.88亿元,同比增长20.74%;实现净利为45.74亿元,同比增长23.20%。山西汾酒今年一季度实现收入153.4亿元,同比增幅20.94%;实现净利62.62亿元,同比增长29.95%,相当于全年营收目标的四成左右。

以山西汾酒为例,目前主要在汾酒、竹叶青、杏花村三大品牌联动发力,其中以青花系列为首,推行大单品策略,积极布局高端市场。近年来,汾酒以青花20为发展基准线,向上提升青花30、青花40产品的档次和规模,一季度青花系列销售占比达到46%,中高端产品结构占比越来越高。汾酒还明确青花20为百亿级大单品,试图进一步提升青花系列的销售比重。

浙商证券分析,一季度高端白酒市场依旧保持了稳健的发展步伐,而区域强势品牌的市场表现继续保持优秀,展现出较强的成长韧性和竞争优势。

█ 区域名优酒企分化明显

在行业存量竞争乃至缩量竞争的背景下,不同品牌之间的发展不再是错位的、共同的,而是此消彼长,甚至是一增多消的。

区域酒企方面,业绩则呈现分化。从营收、净利增幅来看,古井贡酒、今世缘、迎驾贡酒、老白干酒等居前。

报告期内,今世缘一季度实现营业收入46.71亿元,同比增长22.84%;净利15.33亿元,同比增长22.12%,“后百亿”首份季报稳中有增。

浙商证券研报表示,今世缘酒业2024年一季度及全年业绩确定性强,省内势能向上、省外或迎突破;中信建设证券也表示,今世缘酒业后百亿时代省外有望发力。

德邦证券认为,迎驾贡酒洞藏系列份额有望继续扩大,洞藏系列内部产品结构也有望提升,通过聚焦安徽、江苏、上海核心市场,省内省外市场有望同步增长,顺利实现经营业绩双位数增长目标,“百亿迎驾”实现可期。

营收、净利同样表现出增长的水井坊,2024年一季度营收9.33亿元,同比增长9.38%;净利1.86亿元,同比增长16.82%。

方正证券认为,水井坊严格贯彻“三大策略”,发力产品升级创新、品牌高端化、营销突破,近期销售渠道改革及破圈营销成果有目共睹。伴随未来邛崃项目的落地及“三大策略”的深入贯彻落实,公司有望量价齐升。

营收增长的还有舍得酒业。公司一季度实现营业收入21.05亿元,同比增长4.13%;实现净利5.5亿元。资料显示,舍得酒业逆周期增产扩能,并前置性加大产品研发和区域市场培育,成效具有后延性。

国泰君安认为,白酒产业进入库存周期后半段,该阶段下次高端价位需求或呈现“L”型表现,赛道内部竞争压力持续加大;在此维度下,舍得具备品牌及基酒优势,复星入股后公司内部治理持续优化,渠道体系逐步成熟,将持续受益于份额集中。

可以预料的是,全国重点市场白酒竞争会继续加剧、愈演愈烈。随着省酒龙头品牌陆续开启全国化征途,白酒主销区域的市场竞争将会愈演愈烈。

在此形势和趋势下,也在倒逼企业做更多尝试与探索。

█ 稳基本盘,增强信心

好的开始是成功的一半。春节期间作为酒企传统消费旺季,各家酒企花式营销、动作频频,积极抢占市场黄金期,为迎来新年“开门红”。

五粮液作为央视春晚“和美好礼”独家互动合作伙伴,不仅通过5轮抽奖,为全球华人送上价值上亿、超10万份的和美好礼,真心实意为千家万户送上和美与新春祝福。同时还通过合作授权、主持人口播、压屏提示条等方式,充分展现 “大国浓香、和美五粮、中国酒王”的高端品牌形象。

水井坊以品牌高位势能为引领,沉下心、扎下根,与渠道深度联手,提升BC联动效果;酒鬼酒大力度推进帮助经销商去库存,促进终端销售,通过扫码有奖活动促进消费者开瓶三大目标助力;国台协同龙程酒业召开国台国标10“千终端大会”,协同粤强酒业举办“千消费者大会”,三场千人规模市场活动,从商家到终端再到消费者,拉开了2024年“开门红”的帷幕。

如今,白酒市场“强分化、弱复苏”特征显著,结构化增长和存量竞争愈发凸显,对于具备强大品牌力、产品力的酒企而言,将有望享受更多消费升级红利。

在这种形势和周期下,头部酒企需要做更多引领产业进步的事情,比如白酒国际化市场开拓、年轻化消费者教育承接等;而其他品牌则要找到自己品牌的定位与立足点,尽可能通过差异化找到不可取代性。

综合来看,一季度白酒企业的营收情况都有明显好转,展现出强有力的市场韧性,部分企业抓住消费复苏时机,开拓了不错的利润空间。其为2024年酒业的新开局定下了基调,也预示着业绩增长的新势能。

中高档、省内营收占比均超七成,67亿+迎驾瞄准第一阵营

发表评论 取消回复