拆解4月快手酒水报告:动销率超145%,中小品牌潜力巨大

近日,云酒视界与飞瓜数据联合发布的《快手平台酒类行业4月发展报告》(下称《报告》)显示,快手平台4月酒类行业的总销售额占平台总销售额的0.62%,占比较低,酒类业务在快手平台上仍有较大的增长空间。

快手平台以其下沉市场的定位,为中小酒企提供了一个重要的销售渠道。中小酒企有机会通过直播带货等方式,更直接地触达消费者。

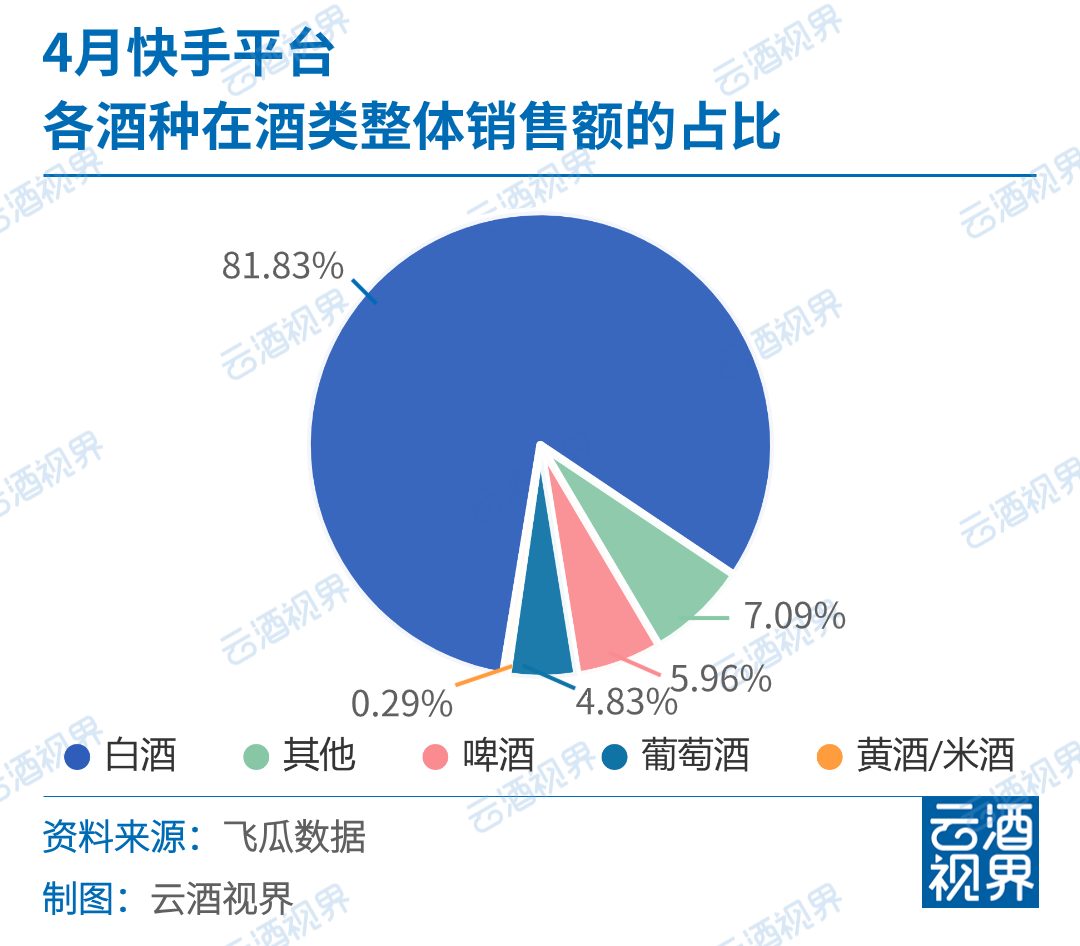

报告还显示,快手平台的酒类业务在市场竞争中,主要以价格优势取胜。以白酒品类为例,4月平均单价不超过99元,占据酒类整体销售额的81.83%。

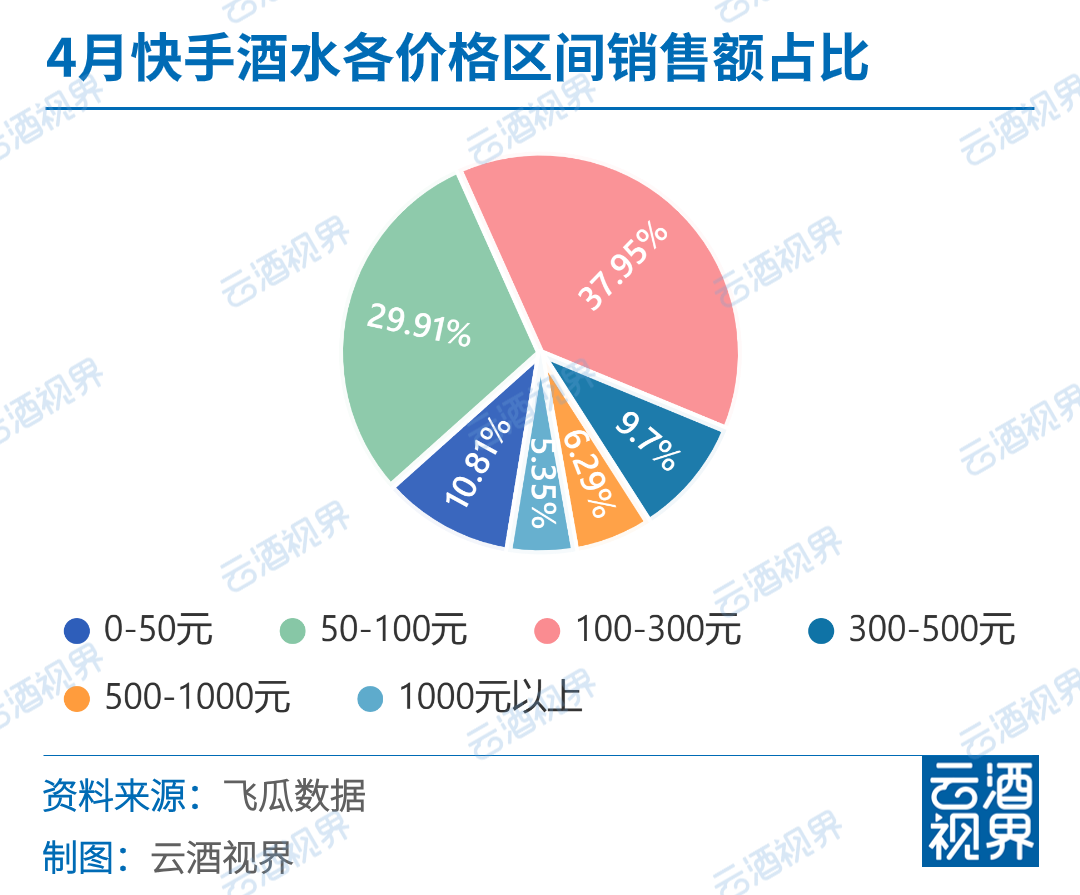

报告显示,在快手平台中,4月酒类商品客单价为91.01元,同比增加29.64%。价格段在100-300元的商品销售额占比最高,达37.95%。

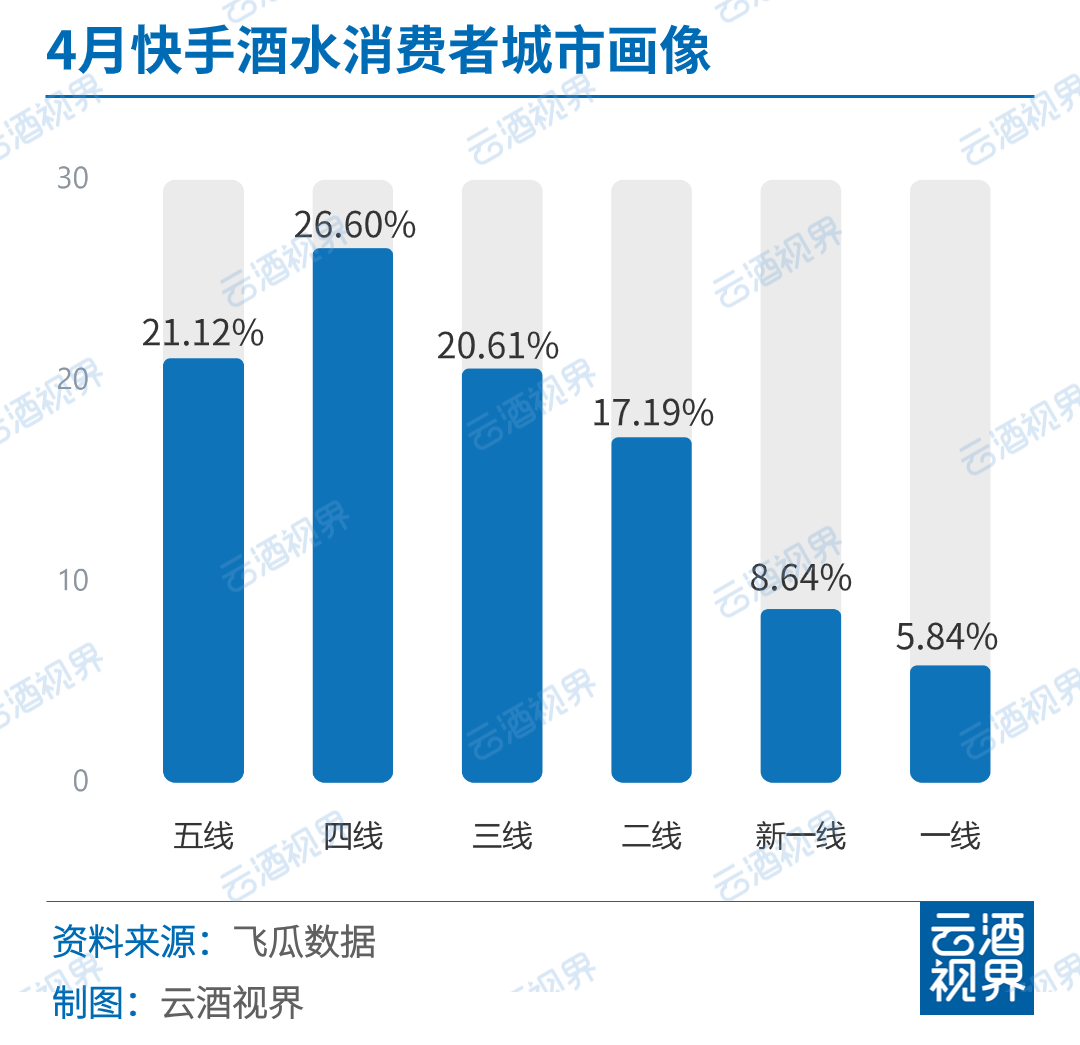

从消费者地域分布来看,来自三线及以下城市区域的消费者占比高达68.33%,拥有广泛的下沉市场;一线、新一线以及二线城市消费者占比仅为31.67%。

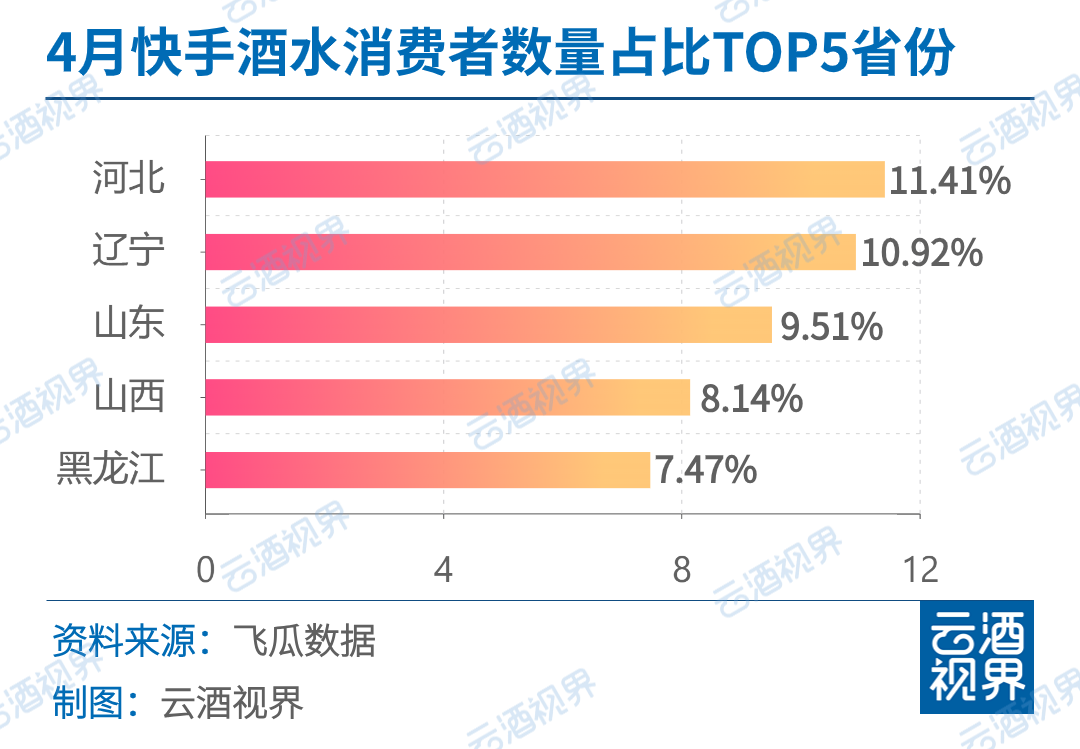

4月快手酒类商品的消费者以北方地区为主,河北、辽宁、山东、山西、黑龙江是快手酒类商品消费者最多的五个省份,占比近50%。

市场下沉属性,一直是快手酒类电商的显著特色。快手主播与粉丝之间更倾向于一种半熟人关系,粉丝具有更强的黏性,直播间的复购率也会相应增加。

此外,快手拥有用户、达人、流量、生态,采用双列模式,更注重私域沉淀和主播稳定性,这对于酒水行业来说是一个优势。快手生态中的内容合作和电商大促节日,也为品牌提供了多样化的营销手段,洞察真实的消费者需求,助推着酒类品牌继续上涨。

报告显示,酒类行业有1761个品牌在快手进行推广,环比下降1.78%,同比上升19.15%,其中品牌小店超过400家,贡献23.58%的销售额,环比上升13.89%。

快手平台上架酒类商品数为1.4万,占全平台上架商品的0.13%。其中动销商品数达2.1万,动销率达145.77%,超过平台均值的45.77%。

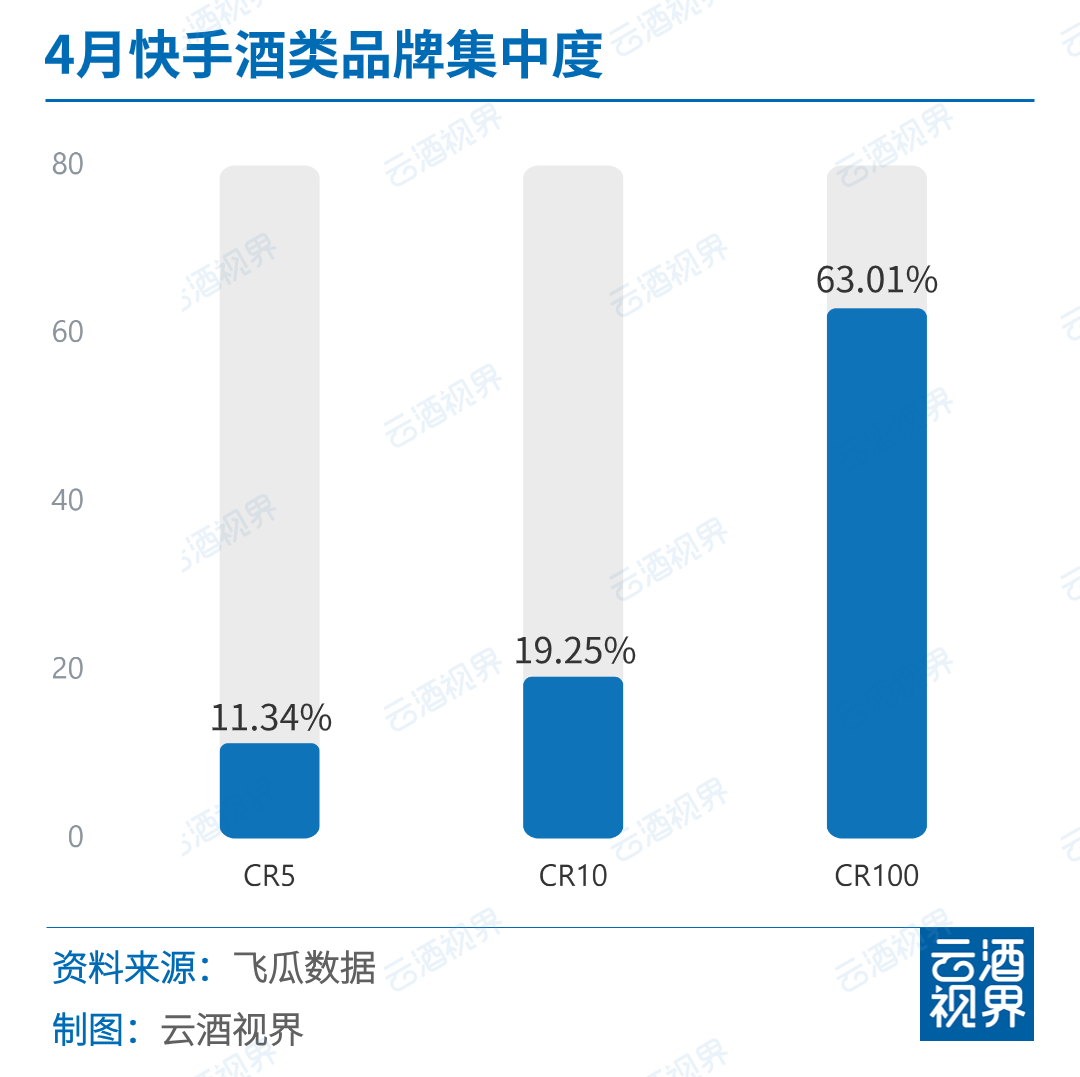

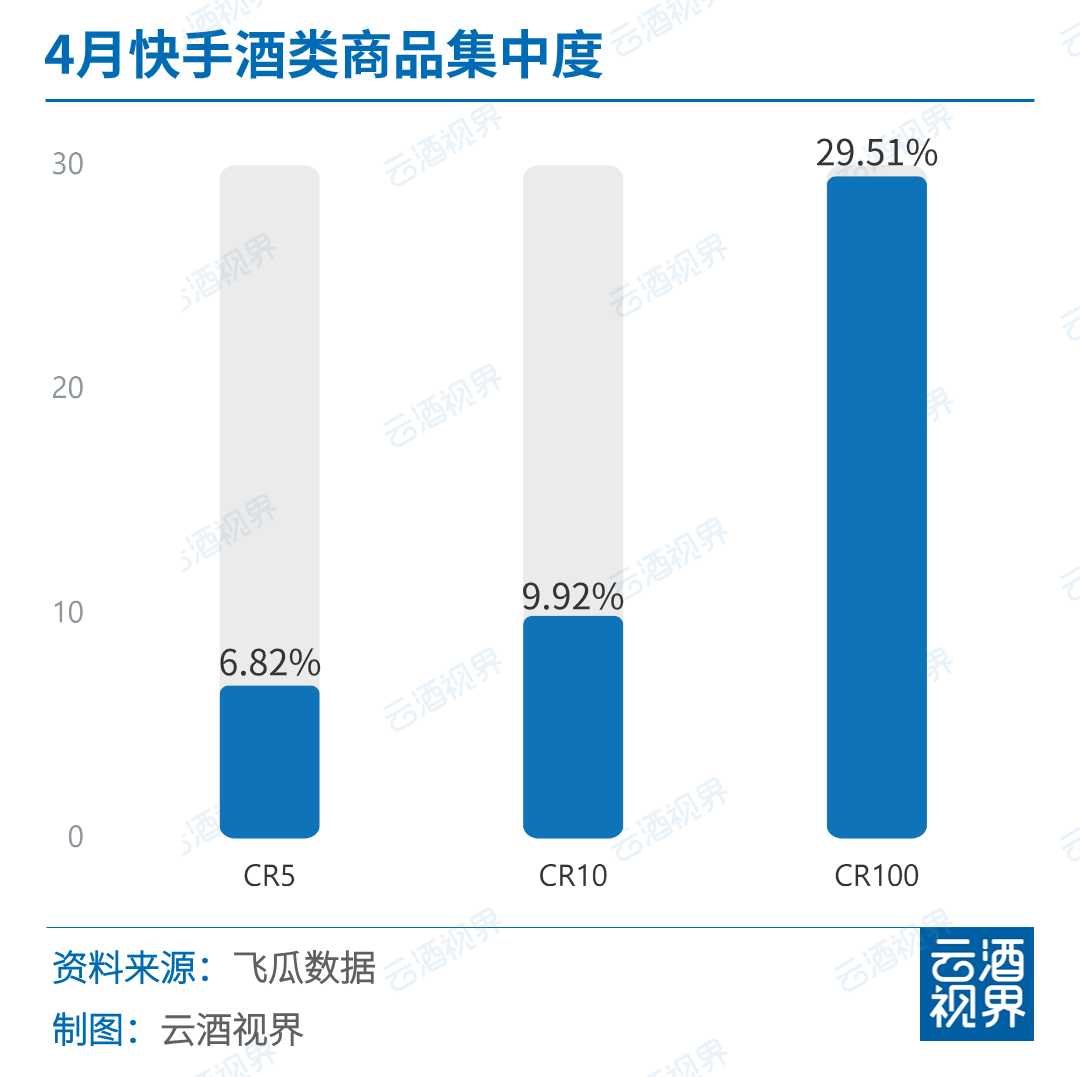

快手酒类商品的品牌CR10为19.25%,商品CR10为9.92%。

显而易见,快手酒类品牌、商品集中度并不高,中小品牌具有很大潜力,通过直播电商有机会获得更多的曝光和销售机会。

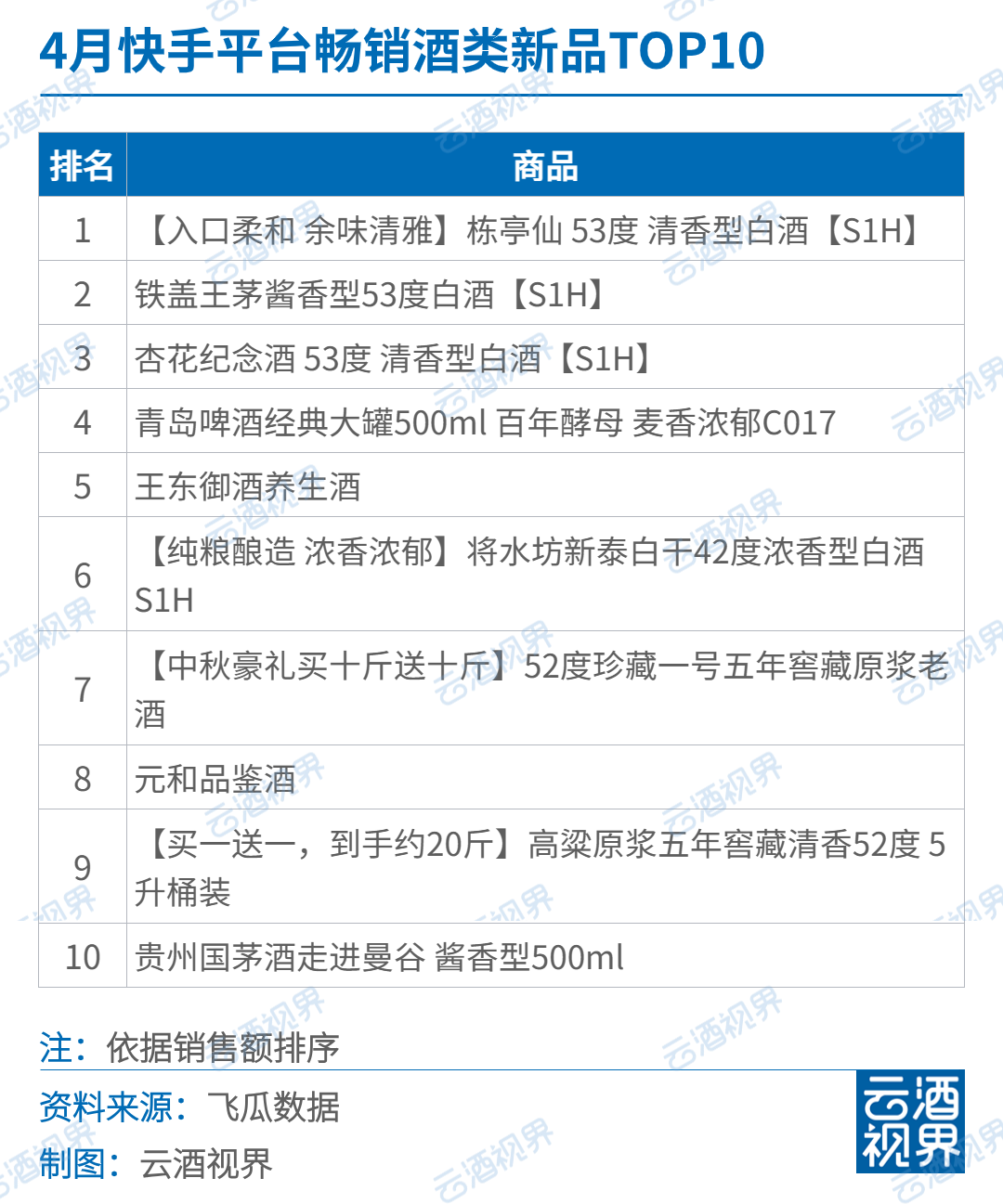

品牌和商品的具体表现也证实了这一点。从畅销酒类品牌、畅销酒类新品TOP10榜单来看,除五粮液、杏花村、青岛啤酒等知名品牌外,中小酒类品牌占据多数席位,拥有很大增长空间,可见快手平台的包容性与多元化。

在这里,品牌通过精准的内容营销和互动活动,全方位升级产品力,抓住粉丝爱玩、爱新鲜的内心,持续吸引消费者关注,进而实现品牌知名度和销售额的双重提升。

《报告》显示,4月有584个酒类品牌自播号开设直播1.1万场,品牌自播销售额占行业总销售额的16.36%。

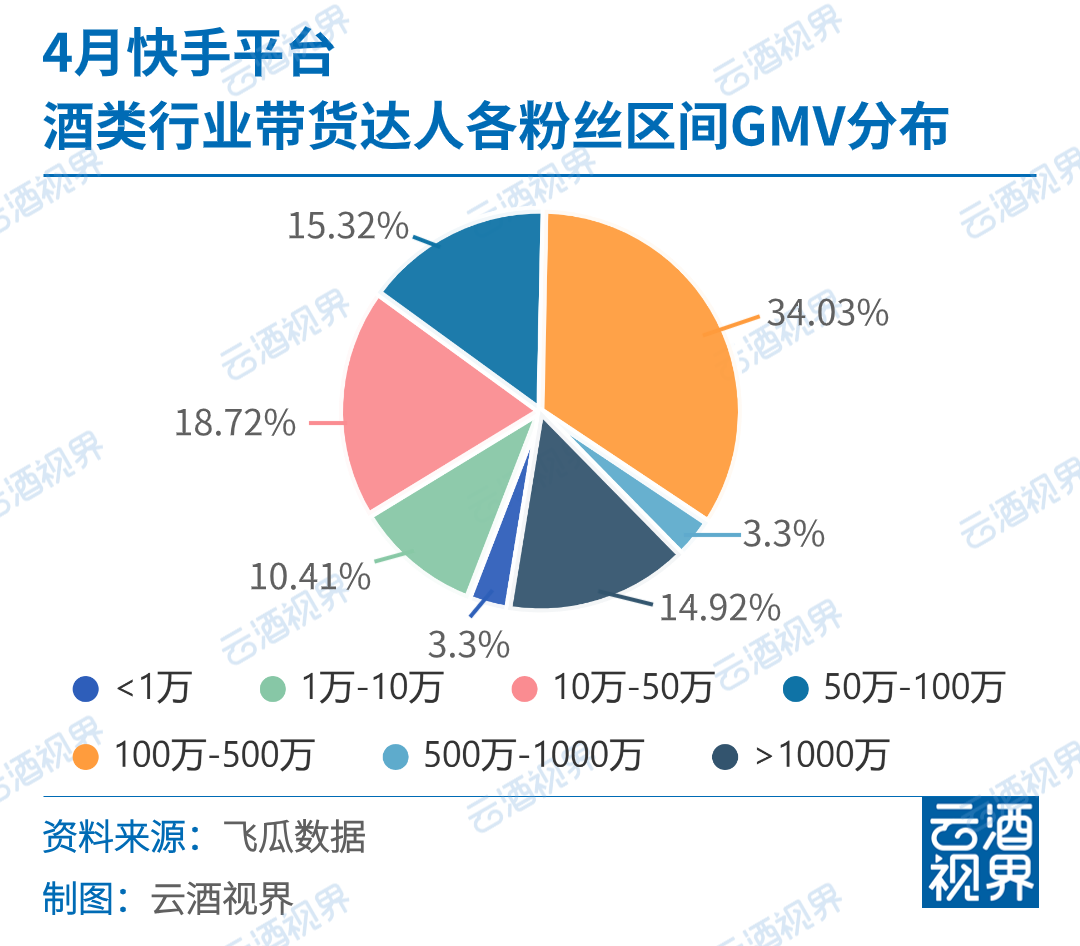

在快手酒类行业带货达人粉丝GMV分布中,粉丝数100万-500万粉丝的达人销售额,占酒类行业总销售额的34%。

在各大领域中,美食、生活以及影视娱乐三个行业为平台酒类销售额做出了最大贡献,其中,美食行业的销售额占比达到最高,达62.2%。这表明美食与酒类之间具备深厚关联。

目前,借助美食、旅游等将品牌叙事融入到内容电商和直播中,已经成为布局电商的关键,也为快手平台的酒水业务扩容提供了新方向。

近段时间,快手电商联合四川成都、宜宾、泸州等城市核心酒水产业带,共同开展“川酒神州行”酒水行业溯源系列活动:通过线上+线下联动的方式,强化消费者对于川渝酒水品牌的认知,并持续探索“直播电商+”多元模式,打造“互联网+平台+基地+品牌”超级链式产业生态圈。

发表评论 取消回复