酒业下半年形势该怎么看?多家机构观点来了!

上半年已过,白酒表现出较强的韧性和结构分化的特征,高端白酒和区域龙头业绩稳健,次高端虽有压力但逐步改善。

近期,招商证券、国泰君安、中银国际等多家券商机构陆续发布研报,围绕下半年展开分析,研判酒类市场趋势。

█ 判断一:行业依然高集中、强分化

在行业存量竞争加剧、供需背离趋势尚未改变的背景下,龙头企业竞争力将全面提升;行业集中度将继续加大;企业分化将更为明显。

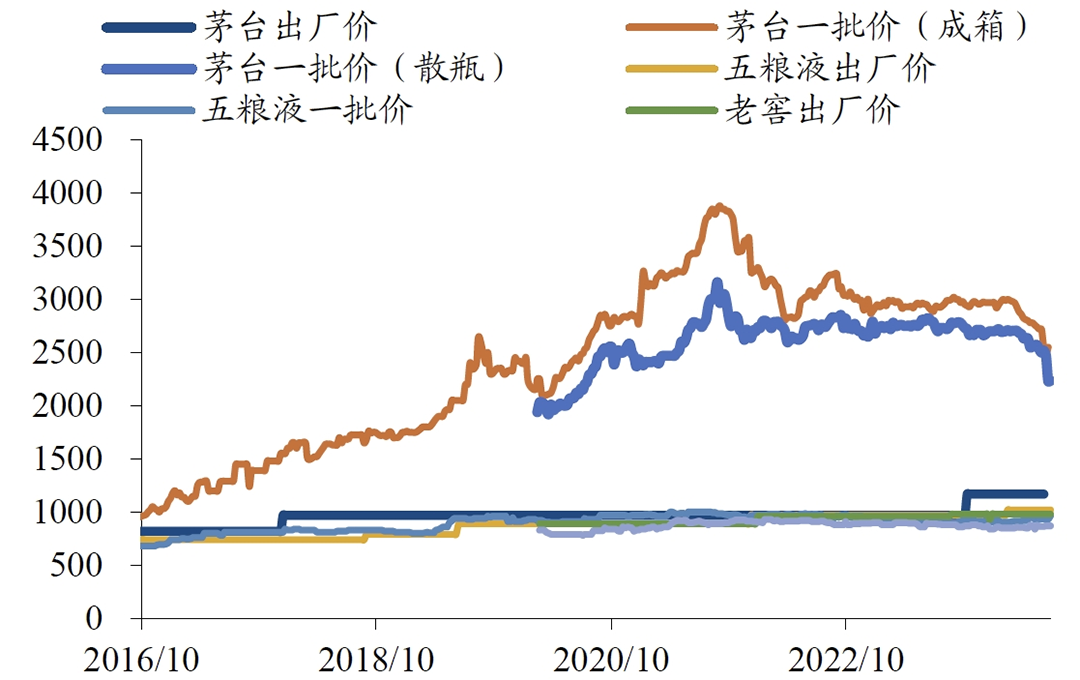

▎高端酒近期价格走势(图源:华创证券)

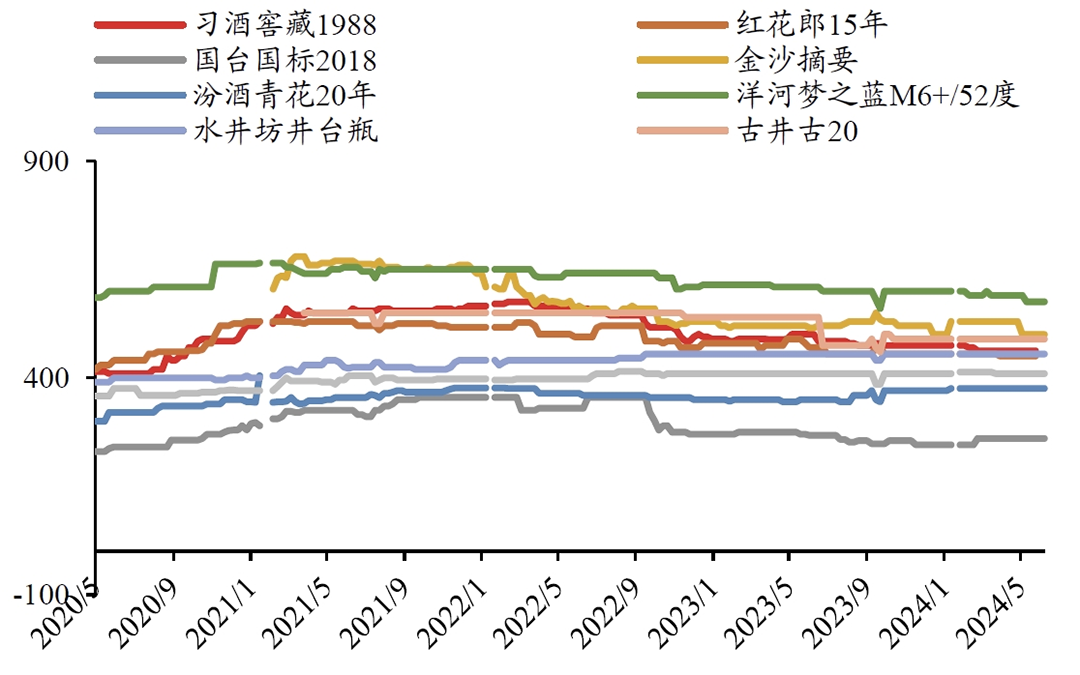

▎次高端酒近期价格走势(图源:华创证券)

随着房地产政策的刺激加强,白酒商务场景或提振预期,中秋、国庆等节假日宴席需求释放,龙头企业全年业绩目标达成率仍然较好。券商表示会关注业绩确定性高、稳定性强的高端白酒及基地市场成熟、具备强终端掌控力的区域龙头酒企。

长期来看,白酒行业依旧拥有优秀的商业模式和极高的行业壁垒,品牌时代下,头部酒企有望继续享受集中度提升带来的增长。

宏观层面,近期经济企稳预期有所提升,基本面延续稳健复苏,白酒作为顺周期板块或优先受益,龙头白酒公司股东大会传递良性稳健信号,券商看好下半年业绩强韧性的确定性机会。

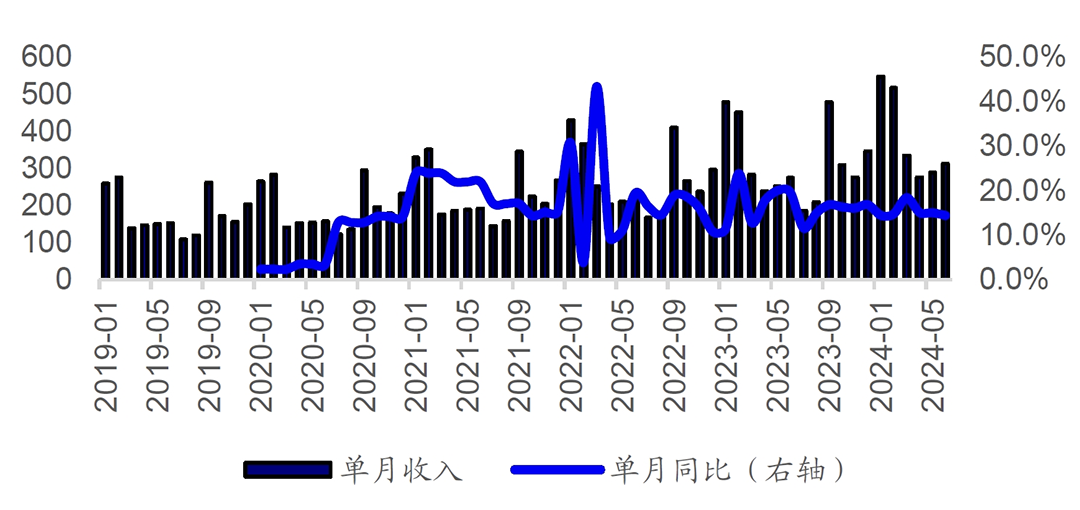

▎次高端及以上白酒单月预测收入及增速(图源:海通国际)

从供给端控量稳价策略的实施,茅台的批价将逐步恢复稳定,市场情绪也将随之回稳;近期,五粮液、泸州老窖等公司召开股东大会,各家酒企对于增长质量的关注度明显提升,以“稳健”“良性”作为未来发展关键词,与此前贵州茅台"传递长期稳健良性发展信心,注重稳定市场秩序"的表态一致。

█ 判断二:求增量成为行业主线

下半年酒企普遍补短板找增量、寻找改进空间,策略上更加务实理性,注重修炼内功。渠道加强数字化布局、挖掘新产品/新渠道增量、提升费效等将成为酒企共同的选择。

酒企对于营销落地更加重视,泸州老窖强调五码体系的核心在于推动管理体系的革命性跨越、让管理层级更加扁平化,形成新的核心竞争力;五粮液提出推进营销数字化转型,实现对市场结构、商家能力、费用效率的精准识别,从而减少窜货,实现渠道优化调整。

█ 判断三:企业分红持续提升

随着新国九条落地,龙头酒企愈加注重股东回报,凸显配置价值。

结合当前估值水位、中期可预期的稳健增长,券商认为白酒行业配置价值仍高,建议优选基本面较强的标的,推荐贵州茅台、五粮液、泸州老窖、山西汾酒、古井贡酒、今世缘。同时券商预计,未来行业分红率或有望逐步抬升,绝对收益价值有望强化。

█ 判断四:更注重发现质量

坚持长期主义是酒企传递的共同信号。五粮液强调:不会刻意追求高增速,保持八代量价平衡,今年产量只减不增,新增量主要在1618/39度、45度、68度、文化酒等产品系列;泸州老窖强调要在良性基础上做好市场,长远发展才是第一位,反对为了短期指标促销压货。

从各大龙头酒企发展思路来看,注重发展质量、不刻意追求速度已成为当下行业发展共识,也体现了酒企对于维护市场环境和渠道利益所做的努力,产业链生态更加健康、走向高质量发展。

█ 判断五:啤酒旺季需求有望复苏

随着下半年进入低基数,体育赛事陆续开赛,啤酒逐步进入消费旺季,景气度持续向上,全年销量仍有望增长。

券商表示,华润、青岛在纯生系列中具有较强品牌优势,像在产品升级与渠道拓展齐发力的重庆啤酒、大单品持续向上的燕京啤酒等酒企,有望顺应当下市场消费需求。

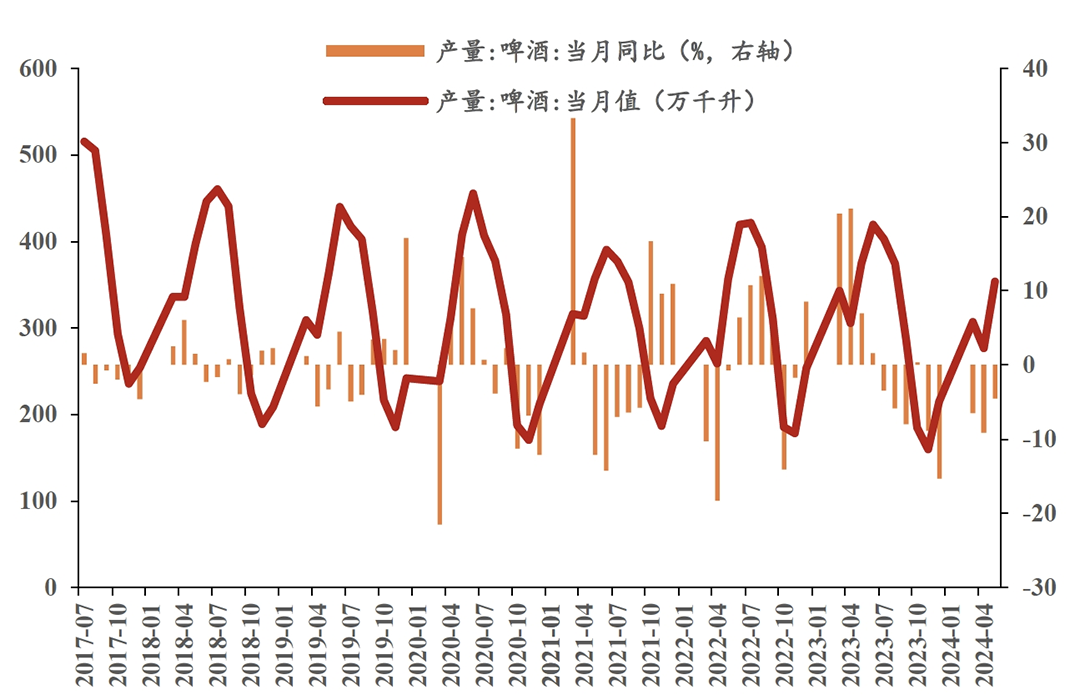

▎啤酒近年来月度产量统计(图源:上海证券研究所)

█ 判断六:啤酒边际改善率先显现

2024年为啤酒成本红利兑现期。当前随着产品结构升级,啤酒企业吨价持续提升,短期虽有消费疲软的扰动,但长期啤酒高端化趋势仍将延续,要看好板块性机会。

啤酒竞争格局稳健,龙头经过调整后已经具备配置价值。券商发言,基本面角度维持华润啤酒、青岛啤酒(A/H)并列第一判断,同时建议多关注燕京啤酒的改革进度。

整体看,行业存量时代特征愈发鲜明,坚持稳健良性发展,在战略定力、品牌力、执行力强的名优酒企下半年更易胜出。

发表评论 取消回复