从更长周期,看白酒“降速”演变

出品丨云酒头条

2024年6月,在一场主题为“新渠道·新消费·新营销”的论坛上,中国酒类流通协会常务副会长刘员提出,2024年酒业的发展进入“冷静期”。

进入下半年,白酒厂商市场体感“凉气”来袭。

刚刚结束的2024年中秋旺季,市场表现尤为明显。白酒销量下滑、利润菲薄、竞争激烈,市场内卷程度甚至超过2013-2015年酒业深度调整期。

透过现象看本质,这是否意味着白酒产业发展面临新阶段?

企业经营需要“埋头耕地、抬头看天”,从产业周期角度分析,任何一个行业发展都受到“宏观波动周期”“产业生命周期”“企业生命周期”制约,也就是影响白酒产业的“天”。当遭遇周期性制约的时候,犹如黎明前那一段暗黑的夜色,度过之后便是另一番新天地。

按照上述三个维度分析,白酒产业很可能从过去20多年动辄两位数高增长,逐渐向中低速个位数增长转变。

这一变化,或是白酒产业由粗放向精细、由数量向质量、由高速度向高质量转变的开始。

9月26日,A股连续大涨站上3000点,以贵州茅台、五粮液、洋河股份、山西汾酒、泸州老窖为代表的白酒板块领跑,白酒行业再次展示出强烈的韧性。

多位业内人士提出,伴随政策红利不断释放,以及扩大内需政策的落施,社会经济表现有着回暖预期,白酒作为民生类消费品的市场前景,值得期待。

任何产业演变发展,都是在宏观经济大背景和产业增长框架内实现的。因此,分析白酒产业走向,应该有一个相对客观的锚点。

GDP和行业平均增速,往往被视为两大参照点。

今年3月发布的《政府工作报告》曾提出,国内生产总值(GDP)全年目标增长5%左右。而据国家统计局数据显示,2024年一季度和二季度GDP同比增长5.3%、4.7%,全国上半年GDP增速已与全年计划目标持平。

GDP作为国内生产总值,是指一个国家(或地区)所有常住单位在一定时期内生产活动的最终成果,白酒产业走势,首先受到GDP变化影响。

改革开放以来,我国经济高速增长。2003-2011年,全国经济年均实际增长10.7%;2015-2023年,全国GDP年增速经历了从7%-5.2%的变化,增速逐年放缓。其一是我国作为世界第二大经济体经济规模变大,2023年GDP达到126.06万亿元,即使增长5%也超过6.3万亿元;其二在世界主要经济体中,2023年美国GDP增长2.54%、德国负增长0.3%、日本增长1.92%,5%依然属于高增长。

因此,以2024年GDP增速5%为参考,对判断白酒产业增速快慢,有重要意义。

11%,是白酒行业平均增速。

8月5日,中国酒业协会理事长宋书玉在“2024中国白酒国家评委年会”上表示,2024年上半年,全国白酒产量、销售收入、实现利润分别同比增长3%、11%、15%,实现量、价、利齐升。11%可被视为判断2024年上半年白酒行业营收平均增幅的依据。

11%是高还是低?单独考察意义不大,需要结合近5年白酒同比增长分析。

以2018年白酒营收5353.83亿元为基数,近五年来,白酒行业营收增速分别为4.93%、3.89%、3.37%、9.83%、14.13%,速度逐渐提升,但与GDP增速出现背离,这也预示市场基础有待夯实。2024年上半年,白酒行业销售收入增长11%,与2022-2023年同比增长14.13%相比,下降了3.13%,增长已经出现下降趋势。

通过2010-2023年白酒销售收入变化可以发现,2010-2016年,白酒销售收入连续6年同比增长,2016-2018年下滑,随后再次5年增长,行业整体螺旋式上升。

因此,结合5%和11%两个参照可以判断,中国GDP在多年高速增长后,已经进入个位数时代。与之相比,2024年上半年白酒增长11%并不算低,未来行业减速属于正常,当然,白酒整体减速并不排除个别企业弯道超车,高速发展。

查阅2024年白酒上市公司二季报发现,白酒行业中低速增长,趋势已经出现。

上市公司资料显示,2024年二季度,A股20家白酒上市公司中营收和利润双双负增长,分别有5家和6家;营收和利润个位增长的分别达到4家和2家,与昔日动辄两位数成长相比,白酒上市公司中低速增长,趋势凸显。

这一次白酒行业增速下降,和中国社会产业变化、人口结构、消费变迁密切相关。

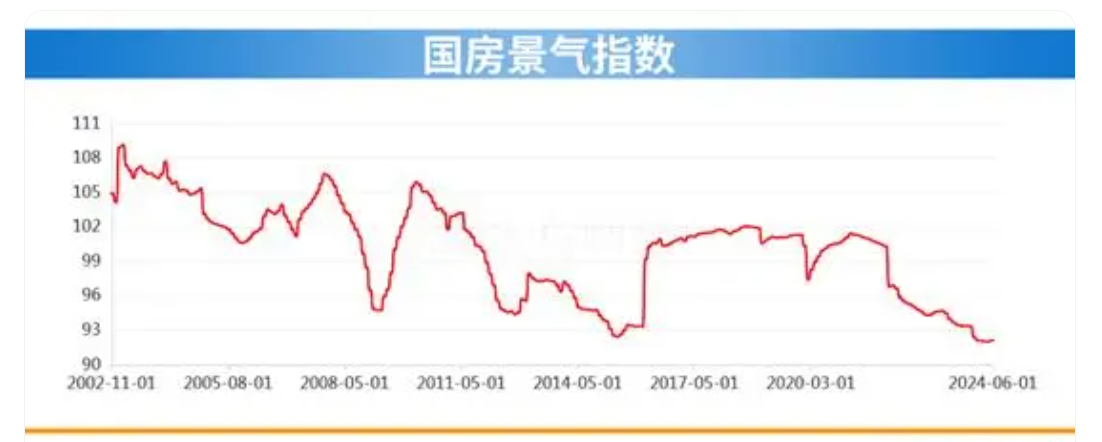

▎国房景气指数(图片来源:住建部官网)

房地产深度调整。中泰证券首席经济学家李迅雷曾撰文提出,白酒特别是中高端白酒和房地产典型正相关,当前白酒价格下跌,主要因素是房地产周期下行带来的。中国房地产对GDP的贡献在20%-25%之间,当房地产周期步入下行阶段时,白酒行业就会受到明显的冲击。

▎中证白酒指数(图片来源:招商中证)

通过对比国房景气指数和中证白酒指数,可以发现二者在大趋势上,非常一致。

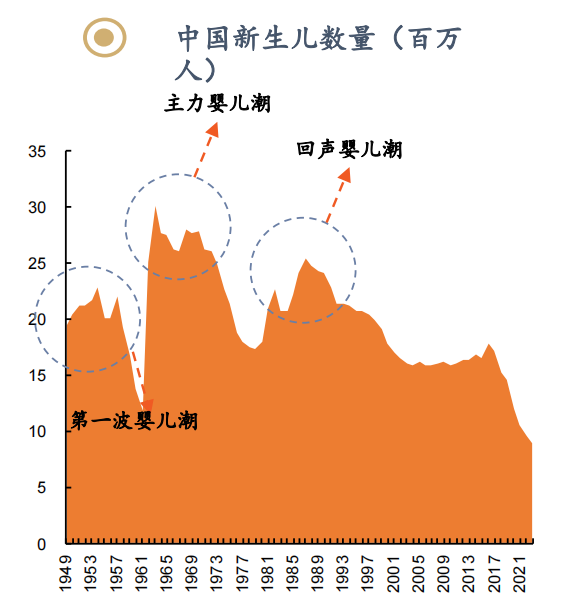

▎中国新生儿数量(单位:百万人 资料来源:国家统计局、平安证券)

人口老龄化少子化。1962-1975年和1981-1997年,中国出现了两次婴儿潮,目前60后不再是白酒消费主力,70后和80后成长为白酒消费主角,白酒在90后和00后中的渗透率,明显低于60后-80后。

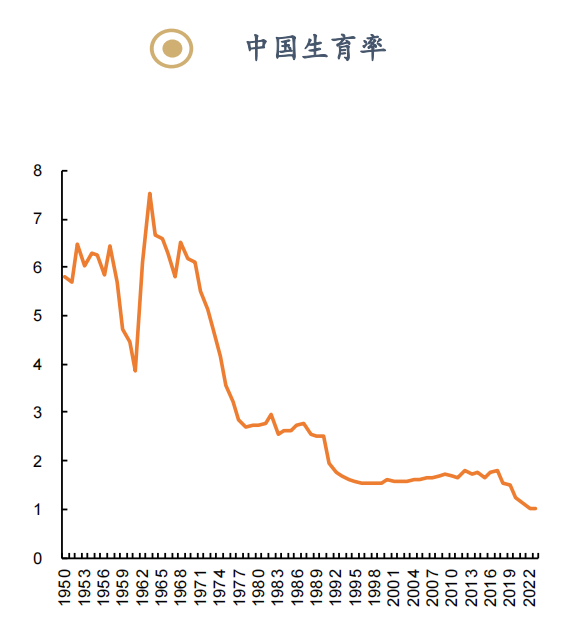

▎中国生育率(资料来源:国家统计局、平安证券)

截至2023年底,我国60岁及以上人口为2.97亿人,占全国人口的21.1%,人口总和生育率1.0左右连续七年下降,人口老龄化少子化日益明显,老龄化少子化正在对白酒消费产生影响。和君咨询集团董事长王明夫亦判断,中国饮用烈酒的人口稳定期还有20年,显然,白酒行业无法回避人口变化的影响。

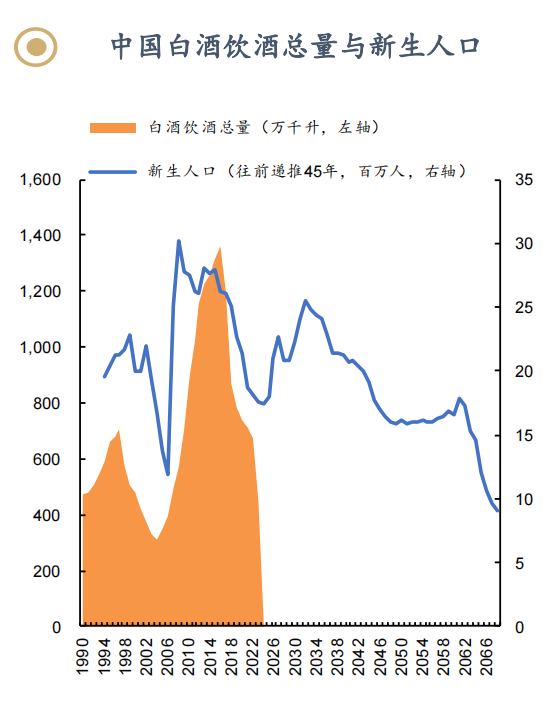

▎中国白酒饮用总量与新生人口(资料来源:国家统计局、平安证券)

第四代消费初现。伴随社会环境和人口结构生变,中国90、00后消费群消费出现新特点。对比日本可以发现,2023年日本65岁的老龄人口占总人口的比例超过30%,已经进入深度老龄化社会,中国和日本在消费上具有一定可比性,日本消费出现了“返璞归真”“回归简单”“回归简谱”等特征,在饮酒上倾向“低度”“微醺”“轻饮”。对于主要适用社交、商务,通过聚餐消费的中国白酒而言,未来面临主流消费群变化的挑战。

产业演变离不开周期,经济周期分为长周期、中周期和短周期。长周期又称康德拉耶夫周期,平均长度50-60年。中周期称为朱格拉周期,平均长度9-10年。短周期又称基钦周期,平均长度3-5年。而人口、产业、消费习惯变化影响中长周期,白酒调整将是一个缓慢过程。按照“第一性原理”推断,白酒未来中低速增长,属于大概率事件。

改革开放以来,中国白酒分享经济和人口红利,持续快速增长。伴随白酒增速放缓,主管部门、地方政府、酒企未雨绸缪转换思路,通过白酒+,为白酒增长寻找更多可能性。

白酒+美食。中国白酒属于配餐酒,正因为餐酒结合才让消费者在觥筹交错间增进友谊,成为社交工具。

2024年6月,在珍酒李渡集团股东周年大会及投资者日活动上,珍酒李渡集团董事长吴向东就提出,中华美食内涵丰富、博大精深,要不断提升其魅力,使之能与法国料理、日本料理一样,吸引更多食客外出就餐,美食和美酒的跨界融合,将是白酒实现增量的重要依托。

正因为如此,2023年,珍酒李渡举办超过10万场品鉴会和邀请20余万人次回厂游,还开创性地推出珍酒·1912美食研究所,致力于打造标准化、可复制的“美食+美酒”融合新模式。

白酒+健康。近年来,健康白酒日益成为风口。2024年9月,中国酒业协会发布《草本白酒》团体标准,该标准由劲牌公司发起并联合20余家行业单位历时9个月制定而成。

除了标准发布,2024年五粮液仙林生态酒业公司举办了首届五粮液仙林生态文化节暨“五粮本草”新品上市发布会,发布战略级新品五粮本草;海南椰岛公司推出了椰岛·草本酱酒并发布企业标准;泸州老窖养生酒业公司很早就推出了茶酒茗酿。酒企纷纷通过健康赋能白酒,为白酒开拓新赛道。

白酒+文旅。根据文化和旅游部发布的文化和旅游发展统计公报,2023年,国内游客出游总花费4.9万亿元,其中城镇居民出游花费4.2万亿元,农村居民出游花费0.7万亿元,相比万亿级白酒,文旅显然是一个更大市场。

近年来,地方政府、产区、酒企纷纷加码酒旅项目。7月,四川邛崃市启动“一起崃·玩酒庄”邛崃酒庄游,开展“邛酒+文旅+酒庄”消费体验活动,同时发布首批酒庄游精品路线,推出邛酒地图开通邛酒公交专线,为市民体验酒庄提供便捷服务;有“酱酒高地”之称的贵州仁怀每年一次举办茅台镇重阳祭水大典、仁怀红·高粱文化季等标志性活动,2024年9月还举办赤水河谷九月九·第二届遵义酱酒节,做大酒旅产业。

由此可见,不管是白酒+美食、白酒+健康,还是白酒+文旅,以上述组合为代表,白酒功能已经从社交酒精饮品得到扩展,加速“从卖酒到卖生活方式”转变。伴随白酒功能拓展、场景增加、价值提升,中国白酒从高速度发展向高质量转变,其路径正在形成、市场正在夯实,白酒产业持续健康发展,将成为主旋律。

发表评论 取消回复