区域酒企“全省化”,该向今世缘/迎驾/仰韶学什么?

AI阅读分析中...

作者丨李振江 李卫

编者按:《争鸣》栏目旨在汇集多元视角,形成观点交流,营造百家争鸣之氛围。诚邀广大酒业从业者、研究者、爱好者,就品牌、营销、市场、文化等发表真知灼见,长期欢迎各方来稿。

行业数据显示,白酒行业近五年产量已下降两成,收入增长三成,利润增长四成。转眼间,“少喝酒、喝好酒”的新消费形态已形成,给行业价位升级带来了机遇。同时,消费价位的升级,对品牌推广、渠道建设和市场培育等均提出了更高挑战。

2015年以后,茅台价格持续领涨,为次高端产品释放了空间。主销次高端的一二线品牌首先起飞,同时有基地市场且具备全省化实力的准龙头品牌,也抓住这次机会,实现了高速增长。

2018年以后,在消费升级驱动和省内龙头聚焦次高端的作用下,中高端价位升级迎来窗口期,很多省内二线品牌(苏皖启动早)借势100元价格带升200元价格带的机会,聚焦产品持续推广,实现了全省化目标。

近期,受内外环境影响,行业出现消费抑制。高端价格不稳,次高端发展受阻,中高端酒类产品在区域“人情消费”的带动下,在宴席渠道等各大场景还有存量发展空间。

未来,随着经济好转或价位压力释放,地产酒品牌新一轮全省化机会或将再扩大。

经过多年资源积累的区域性酒企,都有一颗全省化雄心。

和君咨询酒水事业部成立二十余年,服务过上百家区域性酒企。通过对多家区域酒企全省化分析和总结,提出以下“七大”雷区,以期可以为正在或即将全省化的区域性酒企提供借鉴,避免踩“雷”掉“坑”。

● 主推卡位:步幅过大

跨相邻:难度低、成功率高。

三级跳:难度增加,成功率降低。

两极端:风险极大,成功率较低。

● 主推节奏:火候不足

一是没进入放量期,就想向上调整主推价位;二是主推价位提前导入,周期过长后提前退场。

● 主推价值:价值不“举”

一是产品品类或者酒体风格没有特色,二是价值跟价位不匹配。

● 多品多商:“群起群伤”

多品多商:产品矩阵。

定制产品:商家定制、单位定制。

● 单品多商:倒灌“被呛”

一品多区商:价格顶不住。主导产品在同一个市场,按小区域设置。

一品多渠商:“独宠一将”终获“众臣皆失”。

● 小马大车:“踉踉跄跄”

小马大车:成本高、压力大。

小步慢拉:进展缓慢,错过时机。

● 线头不足:线索量不足以支撑选商

打广告上不来:用了广告、投流依然上不了客户线索。

转介绍效率低:通过销售人员、经销商线索依然少。

招商会效果差:线索依然寥寥无几。

参展招商无果:没有经销商线索。

● 供需错配:能力配不上要求者众多

有意向的没能力:经销商能力小,做不动市场。

有能力的没意向:有实力和能力的不缺产品,对新品牌和产品不感冒。

● 久攻不下:商家谈来谈去总是不成

企业不行:品牌力、产品、政策不匹配。

商家不行:渠道不好、执行力不行。

● “喜新厌旧”:新市场冲击老市场

一是新市场还未起量,老市场价位已经穿底;二是主导品每重点建设一批市场,就会带动价位出现一次穿底。

● 体系倒挂:各区域、环节倒挂

消费者到处询价:线上线下倒挂,商家抢客户互相砸价。

终端无进货动力:低价货、跨区域,终端毛利低。

经销商进价倒挂:市场成家价格低于经销商进货价,经销商货无法向下输送。

● 费用随量:随量跑,死得快

价格控起来,费用没花出去,全部随量走。

● 促销化:不促不销成常态

力度大:促销投入已比拼到非理性状态,促销投入已经无力支撑。

花样多:买赠送酒、赠送生活用品、赠送旅游等,促销花样越来越多,效果甚微。

● 广告化:做完广告没效果

打广告:依靠大媒体、新媒体打广告,等不来市场动销放量。

借流量:做事件传播、做人物代言也不能动销多少。

大陈列:依托陈列进行动销效果越来越差。

做店招:做个店招解决不了动销。

● 红包化:盖内投入竞争升级

物变钱:实物变成现金。

小变大:1元升5元,5元变十元,百元变千元。

● 企业主推和市场流量矛盾

新老市场冲突:保护老市场,外围操作价格高;为了开发新市场,新市场比老市场力度大,且能折现回流。

主导品起不来:主推价位不是过高、就是混搭销售。过高培育周期长,过低成本优势不足,混搭认知低、打不穿。

多品汇量起不来:为了提高新市场销量,采用多招商、多投品的思路操作市场。多品多商压制主导品的培育。

● 操作模式和渠道形态矛盾

直营进展缓慢:直营遇到找人难、开发终端难、动销难(学趵突泉)。

联盟体被掏空:有名无实的联盟体,除了增加一些环节的利润以外,没有解决任何问题(学国窖)。

老套路进新市场失灵:老市场的政策,导入新市场操作。新市场处于培育期,导入放量企的套路导致力度或者价格穿底。

经销商不配合:经销商按照自己的想法做市场,不理会厂家要求(学习苏酒、徽酒)。

平均用力无突破:第二基地跟泛布局区域投入同比例或者增加不多,产生了市场不温不火的状态。

● 消费培育和品牌势能矛盾

头部无引领:没有氛围、没有自带、没有人知道(学古贝春)。

终端无动销:没有终端分级,没有驱动店推动。

市场无氛围:没有热点,也没有形象的见面率。

● “草台”班子:快招重任硬摩擦

一是大面积快速招聘建立团队,多文化摩擦大;二是新老团队风格和派系的摩擦。

● 结果考核:“抓住老鼠就好猫”

一是回款为王的考核方式;二是过程考核形同虚设。

● 粗放制度:管理粗放,制度缺失

一是市场费用制度缺失,经销商销售人员联合套取费用;二是报销制度不完善,销售人员套取费用

区域性酒企在全省化的时候,一定要从招商产品的价格段定位、市场布局、商家能力选择、价格体系设置、动销策略、第二市场矛盾、组织配置等七个方面,进行详尽调研,为全省化路径提供助力。

全国一二线名酒和省级龙头,大多数已经走过了全省化阶段,进入全国化阶段。每个区域酒企都想推进全省化。

2015年以后,随着消费升级的推动,次高端产品进入高速发展期,为各省内基础展示的企业打开了窗口。这个窗口期内,西北的伊力特、金徽酒,华中的白云边、迎驾、口子窖、仰韶,东部的今世缘等各区域内最少有几十家有基础的企业,均已抓住这次机会,快速布局、聚焦价位,实现了高速增长。

经过研究发现,这些区域酒企能获得高速的发展,除抓住价位段红利以外,大多是通过品类、品牌/产品价值、厂商模式的创新和差异最大化,实现了全省化高速发展。

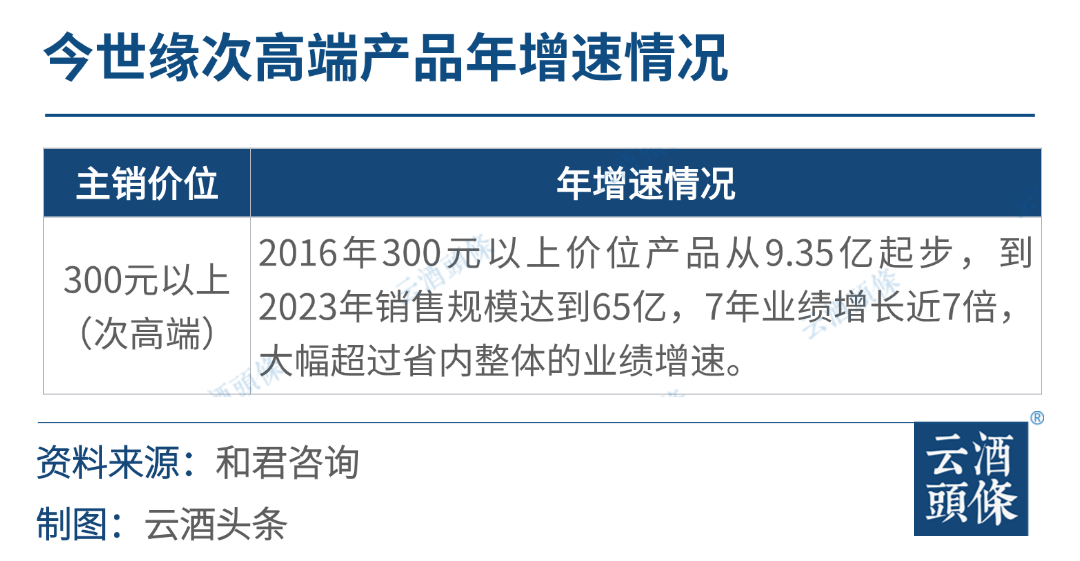

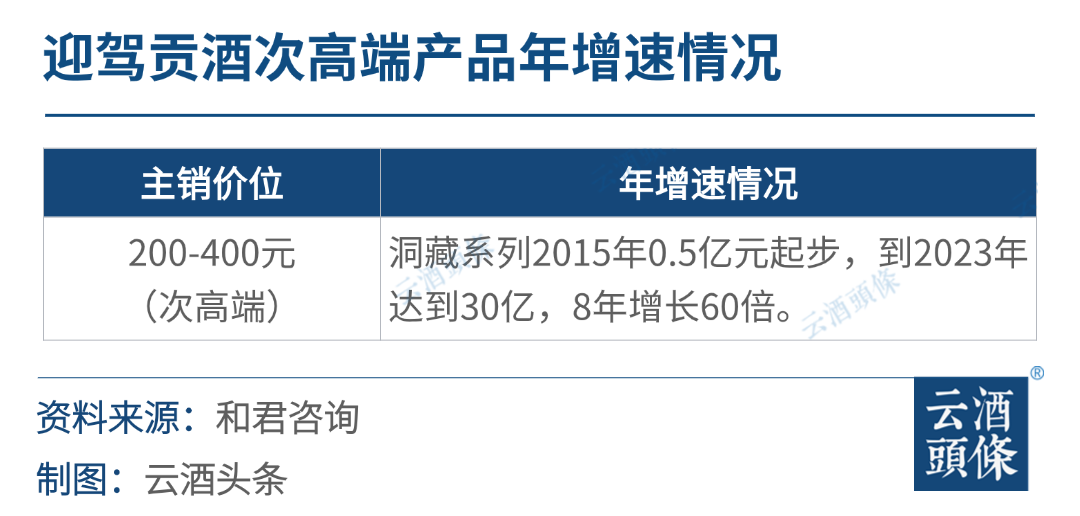

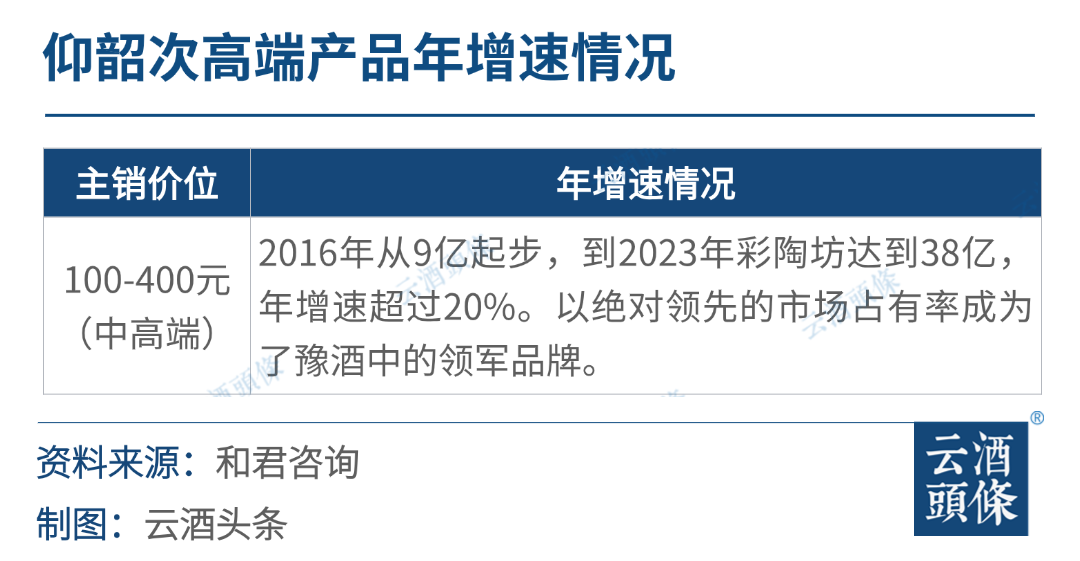

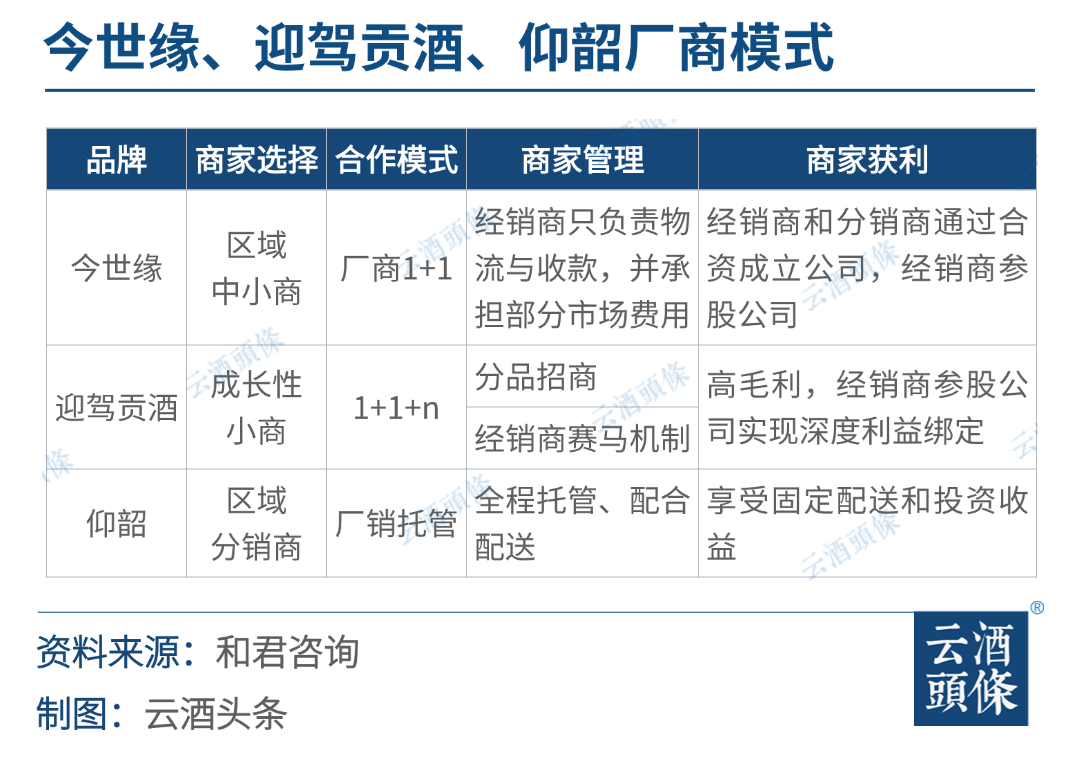

基于此,和君咨询酒水事业部筛选、拆解了全省化比较优秀的三个案例:分别是次高端增长7倍的今世缘、8年增长60倍的迎驾贡酒,还有增速超4倍的仰韶。其在品类、品牌、产品价值和厂商模式的经验,非常值得学习。

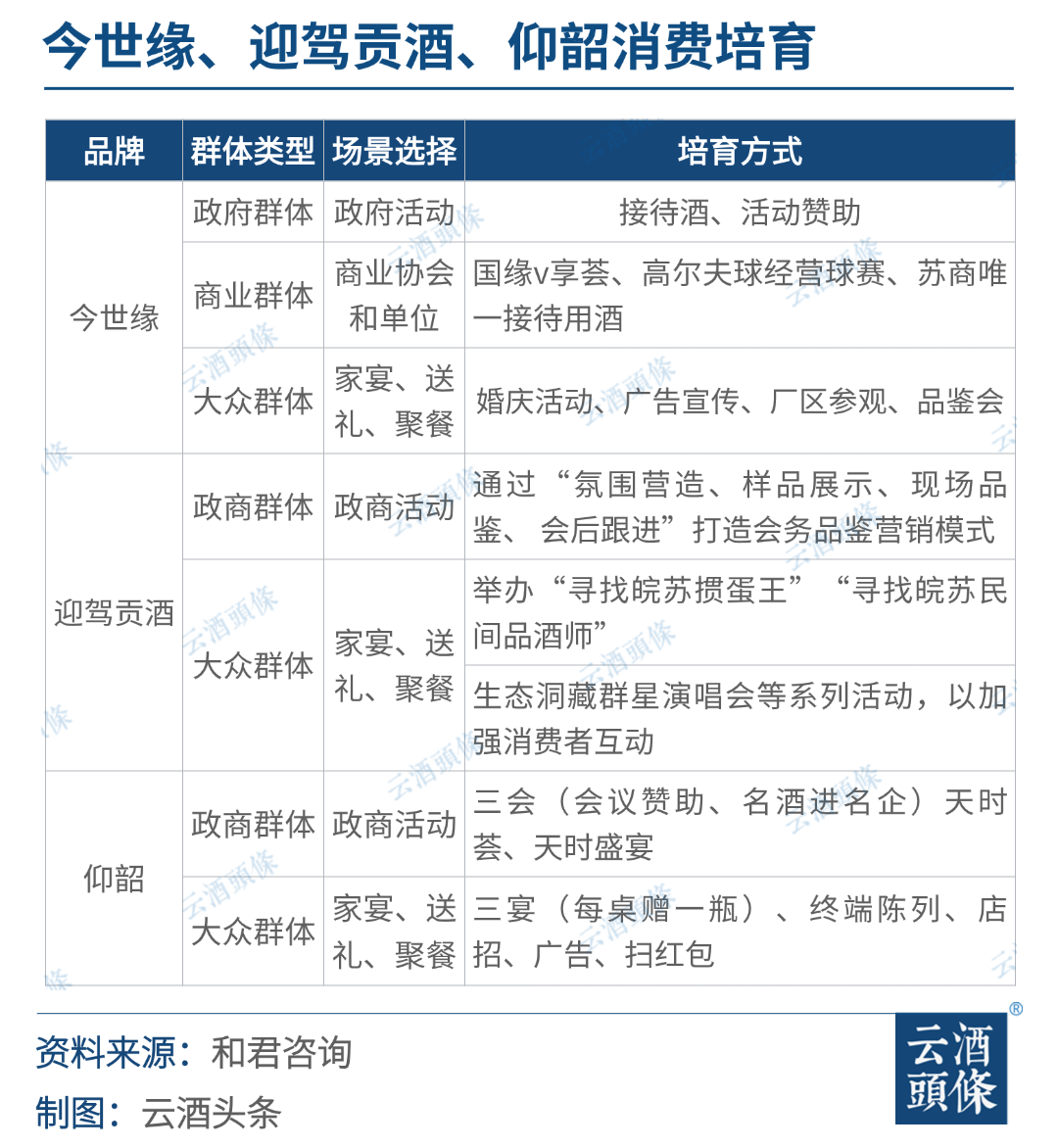

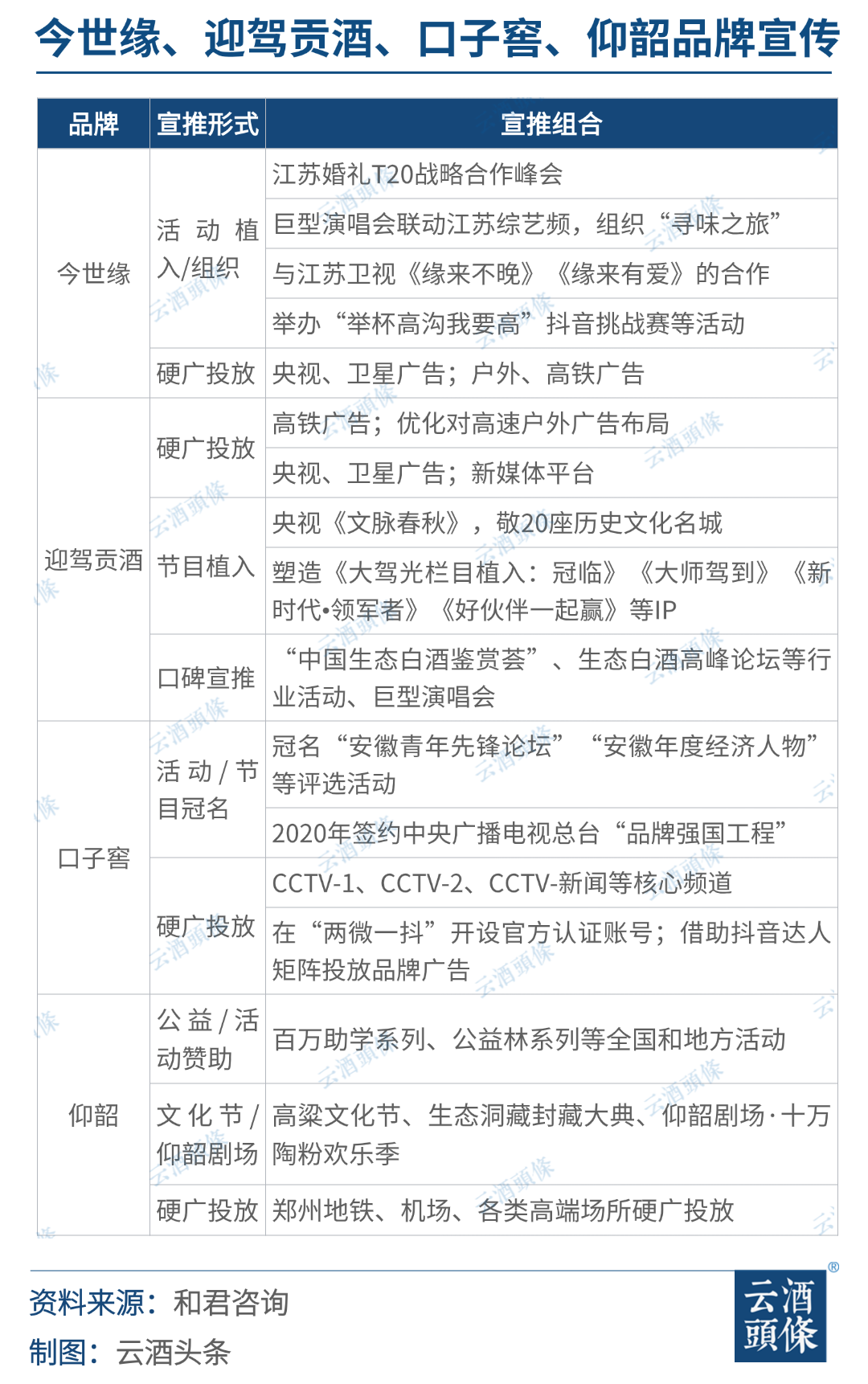

● 今世缘案例:聚焦次高+价位独特+渠道精细+分类培育+高效组织

价值清晰:独特的“缘”文化价值体系。围绕缘,延伸国缘、友缘、亲缘。

价位段:全面布局+精准聚焦。中低+中高+次高+高端多价位布局,根据消费趋势、培育周期和基础能力锁定主推产品。

渠道管理:忠实终端+稳定利润。扁平化、专属化终端——整体渠道扁平下沉,围绕各类型终端,配置各种功能;利润保障、库存管控——利润上高于竞品,保持合理库存,深度服务提高渠道稳定。

消费培育:政商公关+圈层团购。公司持续进行政务引领——公司层面做政务链接和培养,建立头部意见领袖势能。;长期做圈层培养——推动商家抓取更多圈层资源,实现销售培养和人群逐次辐射。

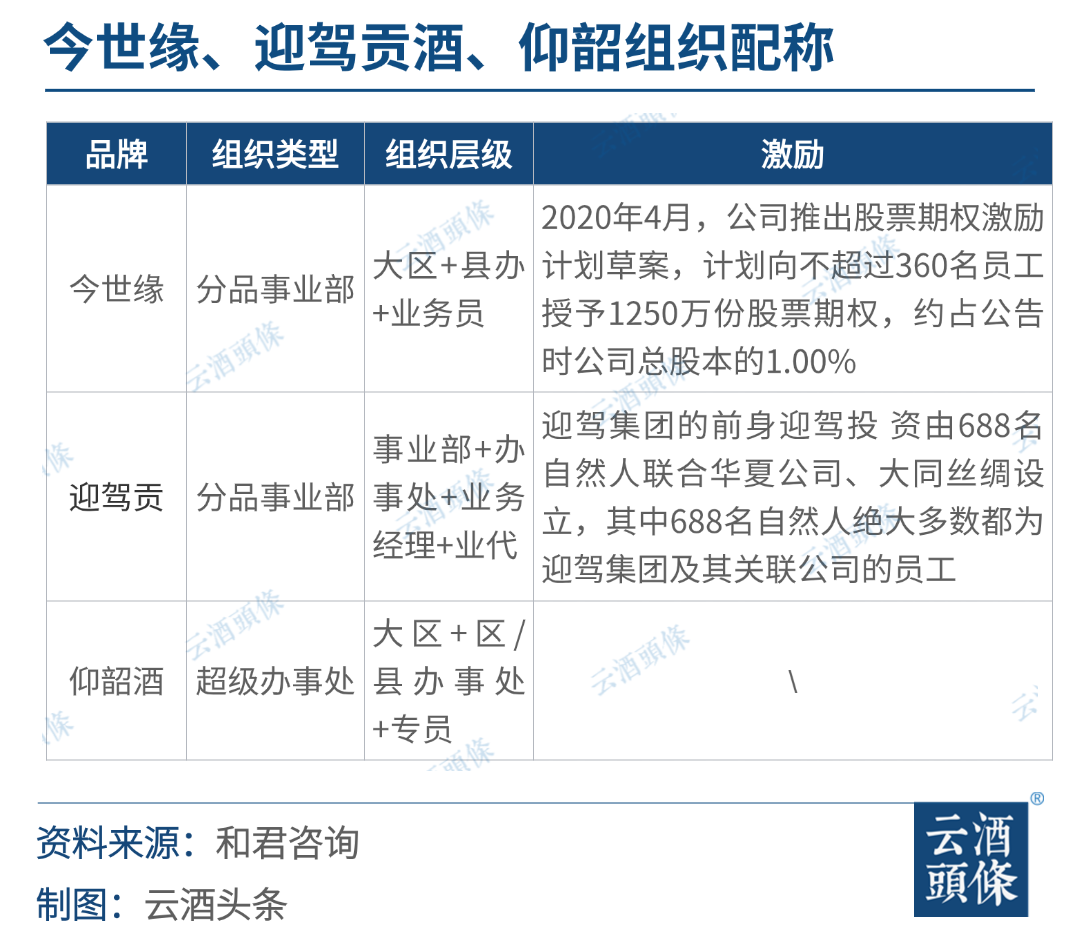

组织管理:组织下沉+股权激励。围绕产品配套职能,销售部门围绕市场阶段重心下沉;股权激励绑定指标和周期,确保业绩的稳定发展。

● 迎驾贡酒案例:抓升级+新价值+深精耕+组合传+精组织

抓住中档消费升级:迎驾贡酒抓住大众消费从80-150元价位升级至150-250元的机会,同时切入省内头部品牌主推价位升级到300-500元,导致300元以下价位“内防空虚的”阶段。

有独特品牌价值:借助生态洞藏价值体系,来跟其他品牌竞争。

高效的厂商模式:根据竞品模式和自身基础,来选择高效的厂商1+1模式。

跟随模式配价费:价费模式根据厂商1+1模式匹配半控价模式,能够保证厂商1+1模式动作的灵活性和落地能力。

产品线组合布局:以生态洞藏为价值中心,横跨中高和次高价位,给逐次升级预留空间,降低了后期品牌持续拉升的认知成本。

容量市场做切割:首要重视容量规模的市场,做竞品市场的切割,兼顾其他市场的逐步下沉。

渠道高毛利操作:对标古井贡酒和口子窖终端毛利,选择居中有力的毛利来驱动终端的积极性。

矩阵式品推宣传:使用活动+宣传、地面+空中、互动+传播体系的品牌策略。

精耕型组织管理:组织围绕中等价位的特点,选择精耕型组织机构,对标竞品卡位薪酬水平。

● 仰韶案例:聚中高+仰韶文化+厂销托管+3会3宴活动+高势多媒+超级办事处

品类差异化:陶香型。

品牌差异化定位:高端仰韶文化白酒。

分级建设:全省布局,分级管理,形成2+1+4+n格局。

厂销托管:从厂营商销到厂销商配最终实现厂销托管。

场景活动:三会三宴+活动。抓住政务、商务、政商一体化三个会和婚宴、寿宴、喜宴三个宴席场景,使用盛宴、名酒进名企、天使荟等场景活动进行驱动。

高势多媒:围绕文化内核,借势+造势+全媒广告。在仰韶文化上借势宣传,在酒文化上造势活动,借助全媒体进行组合硬广投放。

超级办事处组织:全省建立260个办事处,直接展开终端开发、消费培育等市场运营。

从以上三个案例中我们可以看到,每一个区域性酒厂实现全省化的途径都不一样。但有一个共同点——结合自身优势,勇于创新模式。

全省化是每个区域性酒企追逐的“梦”。在新的行业调整期,怎么样才能突破区域枷锁,走向全省?

和君咨询认为,从以下十个层面着手,才有机会圆梦。

█ 一、战略选择

价位带战略是企业发展的根本。

● 价位段的选择

消费升级有支撑:对应价位消费人群消费能力变化,持续增加或者受到抑制,这个周期大概多久?

竞争格局有空隙:价位段和品牌竞争是否产生机会?例如全国一二线名酒粗放扩张,给省级龙头释放的空间。洋河后方空虚给今世缘释放的空间。

● 价位段的对焦:能力和机会的平衡

前置价位考验基础:能力、基础强,品牌力强的在符合价位趋势的基础上,做价位引领。

当量价位考验强度:实力和品牌力弱的,当量价位相对难度底,但是竞争激烈。

低位抄底考验效率:没有品牌、产品优势和实力的企业,选择低位抄底。

● 战略的持久力:方向+节奏得对,持续性得好

方向和节奏感:战略选择是否有效,不能大跃进和反复挑头。

坚持:持续下去。

█ 二、品牌规划

品类+内涵+外延,是价位段竞争力的内核。从定位+诉求+表现(颜色+形态)多方面,建立差异化的价值体系。

● 案例一:今世缘

品牌定位:清雅酱香型白酒(品类细分定位)。

价值诉求:成大事,必有缘(讲缘文化)。

产品形象表现:

● 案例二:迎驾贡酒

品牌定位:国人迎宾酒(场景地位定位)。

价值诉求:迎驾贡酒,生态酿造(讲品质出处)。

产品形象表现:

● 案例三:仰韶

品牌定位:陶融香(香型细分定位)。

价值诉求:高端文化白酒(文化地位提酒地位)。

产品形象表现:

中国白酒市场具有城市、人群和收入的“代差”,产品布局需要进行引领培育一代,主推放量一代,长尾拖挂一代的模式进行布局。

全控走向:能力强控价,能力弱释放积极性。

费用定消:定投到消费者培育层面。

价格维护:追溯、掉价、价格联盟。

价位和规模逻辑:价位升、城级升,价位降、城级降。

容量和机会逻辑:全布局,分梯次。

助力商家下沉,厂商管理优化,深度捆绑优质主力经销商、终端商。

团购做直控,终端做核心。

培育走向依人群、分场景,配套培育模式。

借助事件和势能,配套宣传媒介组合。

团队能力专业化+组织结构扁平化+人员激励股权化。

白酒行业每一次的调整期,都会有企业或进入快速发展期、或成为历史。这次调整期,会有哪匹区域黑马实现全省化,奔向全国化,我们拭目以待。

发表评论 取消回复