不到50亿不出省?|跨越·特别策划⑮

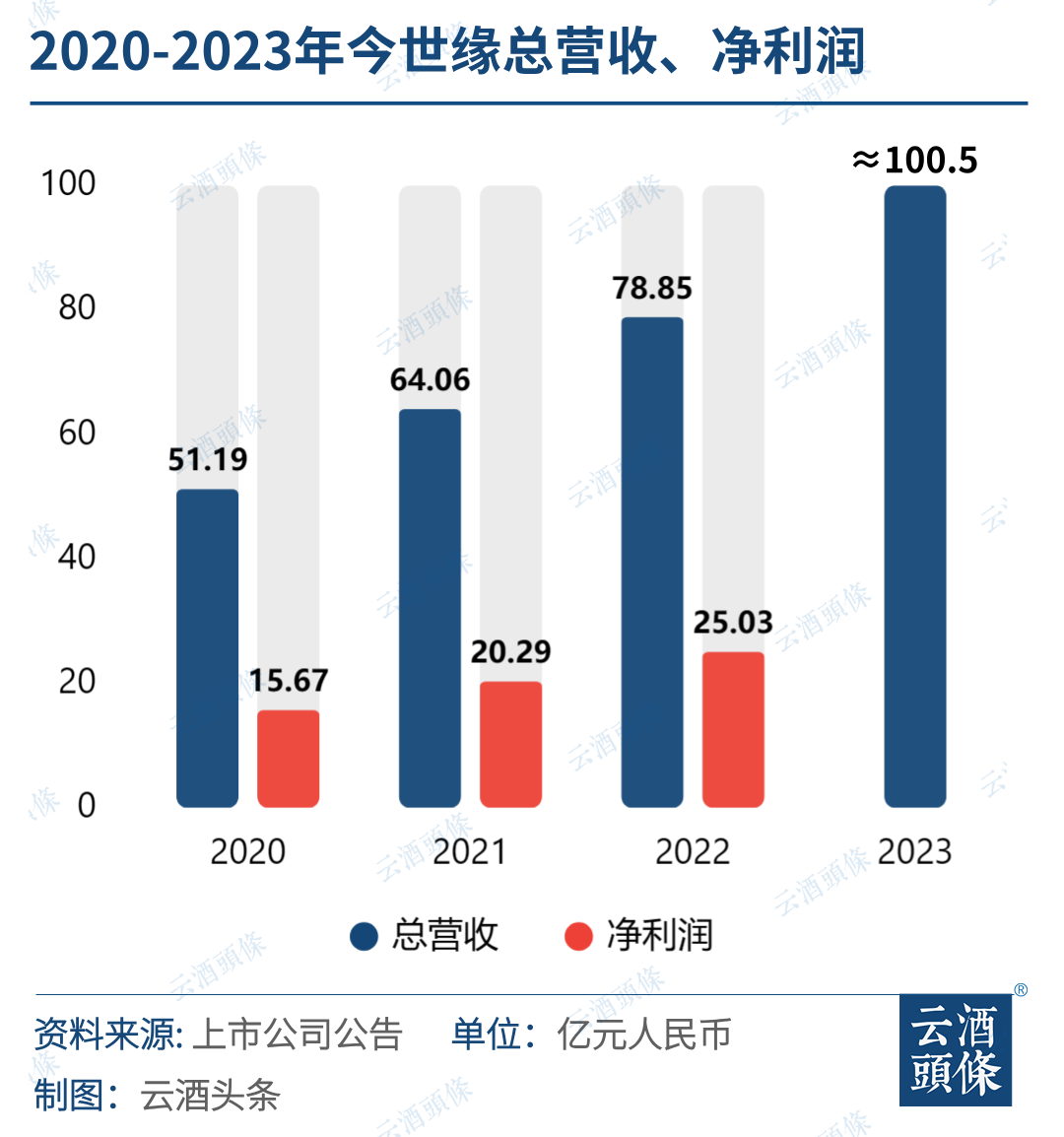

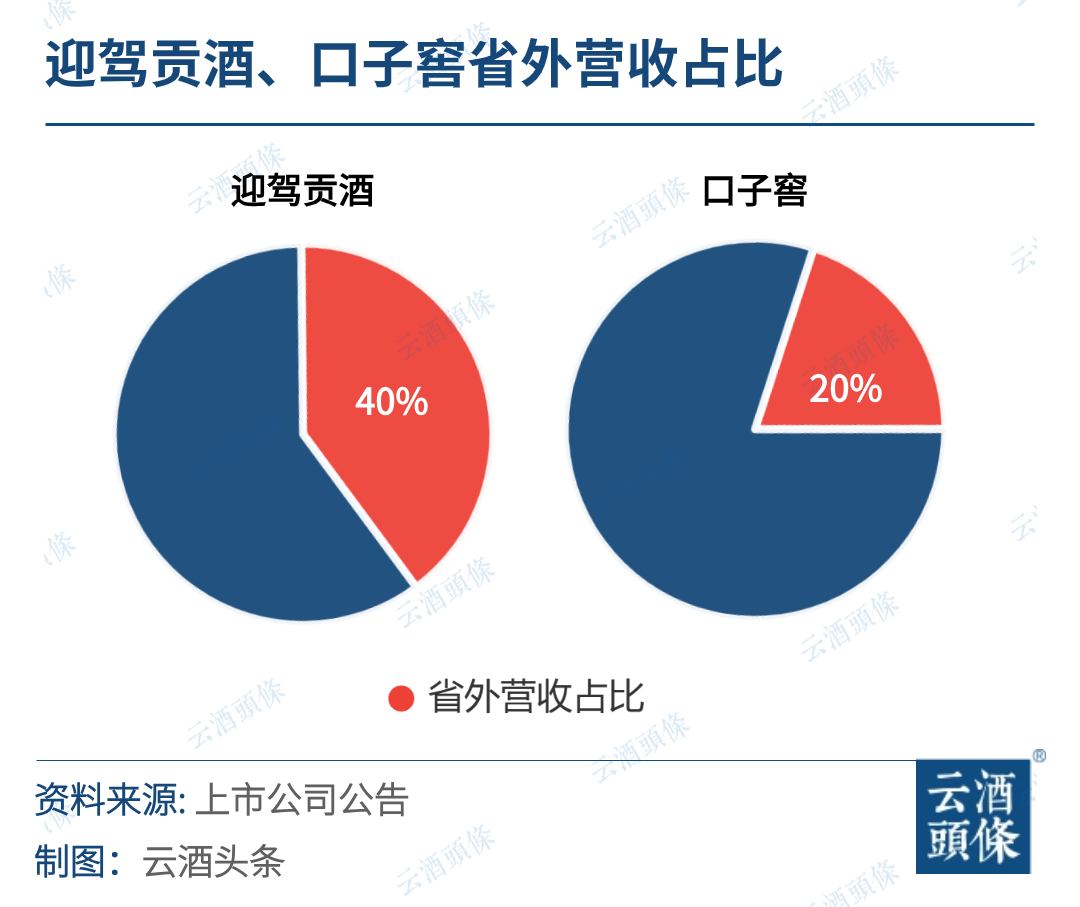

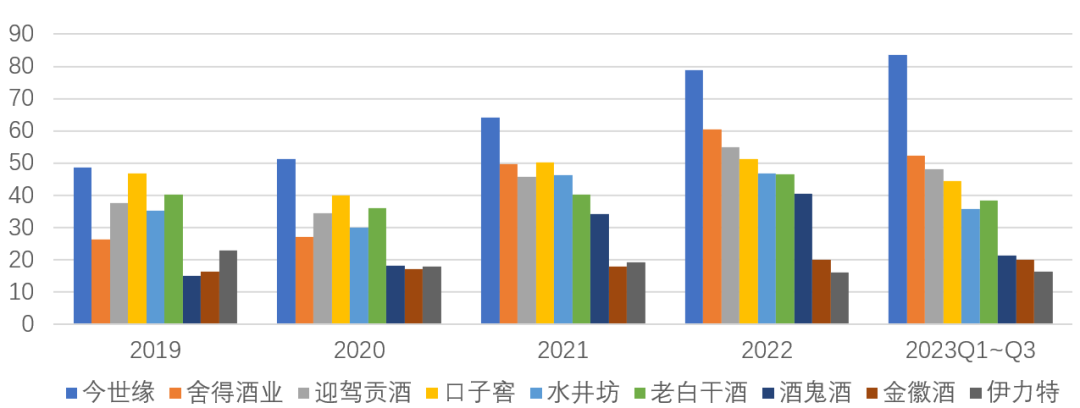

对于区域酒企而言,50亿的营收关口 显然是其发展的一个关键转折点。 在迎接机遇的同时, 也将面对更大的挑战。 刚刚告别的2023年,酒业前行的脚步不断,点滴如昨;刚刚开启的2024年,一切又皆有可能。 云酒头条推出《跨越2023-2024》跨年专题策划,追问2023,前瞻2024。(专题内容详见文末) 过完2023年,行业又诞生了两家百亿级企业——陕西西凤酒、江苏今世缘。 日前,西凤酒在经销商大会上宣布2023年实现销售收入103.4亿元,同比增长23%。今世缘也发布公告称预计2023年实现营收100.5亿元,同比增长27.41%左右。 很长一段时间内,西凤酒和今世缘的销售业绩都主要依靠本土市场。而从50亿到百亿,西凤酒和今世缘用五到六年的时间,依靠对省内市场精耕,顺利跻身百亿阵营。但同时,两者近年来省外市场的逐步扩张,也为后百亿时代的加速埋下伏笔。 当头部企业的门槛已经被茅/五/洋/汾/泸行业前五拉升至300亿元时,区域酒企在百亿阵营的进位,明显也在进一步抬高腰部酒企的含金量。 而新50亿企业的诞生,则意味着行业分化加速的同时,也在为行业二三线企业创造更多的成长机会。 █ 不到50亿不出省? 在正一堂2024年开年思想峰会上,云酒·中国酒业品牌研究院高级研究员、北京正一堂战略咨询机构董事长杨光便提出,今世缘是规模增长探险者。 “50亿之前不出省,就在省内精耕,坚决打南京市场,并终于攻克。这就是今世缘还能持续发力的关键。” 杨光认为,极致的区域化战略,是锻造超级绝活的能力之一,未来50亿省酒还能有创新者,下一个十年,行业还是能跑出习酒、今世缘、仰韶这样的新样板。 今世缘在2020年率先突破50亿关口,在随后的2021-2023三年中营收增速都维持在20%以上,可以说是一步一阶顺利跑出100亿的营收规模。 豫酒龙头仰韶酒业,同样是区域酒企开垦、耕耘区域市场的典型案例。2022年,仰韶酒业营收突破38亿元时,便为2023年定下了50亿元的营收目标,也是豫酒中最有可能撞线50亿的企业。 河南仰韶营销有限公司副总经理王军学谈到,仰韶酒业坚持市场板块化崛起,在河南省内达不到50亿不出省。目前仰韶酒业在省外有尝试性布局,但尚未走向规模化。 今世缘所在的江苏省和仰韶酒业所在的河南省,素来是白酒消费大省,市场容量巨大,有足够深的消费基础可以支撑区域酒企的深耕,这是二者能够快速成长的关键。 但对于西凤酒而言,除了深度开发省内市场,进军省外市场,也对其百亿目标的达成有重要影响。 西凤酒2018年披露的招股书显示,其在2017年营收尚为31.7亿元时,省内营收占比便占到了七成以上。 陕西是西北地区最大的白酒消费市场,虽然整体市场容量不到150亿,但消费升级速度极快。西凤酒实现50亿规模前,便主要依靠陕西本土市场。2018年其营收突破50亿后,才开始逐渐布局周边市场,逐步走向泛全国化,目前省外市场销售占比维持在四成左右。 对于区域酒企而言,50亿的营收关口显然是企业发展的一个关键转折点。除了建成自身规模化发展的第一个坚实基础,面对来自头部的挤压和省外市场开拓机会时,也将有更多资本和实力去寻求新的突破。 █ 布局全国化,一定要达到50亿? 据上市公司公开数据,今世缘在江苏省内营收占比,常年维持在九成以上。2023上半年,今世缘的省内营收占比达92.11%。虽然今世缘省外市场增速可观,但体量仍然较小。 这说明即便今世缘已经实现百亿营收,但其市场全国化仍在起步阶段。 而以目前体量同样在50亿级营收的迎驾贡酒与口子窖为例,口子窖省外市场营收占比在20%左右,迎驾贡酒这一数据也维持在40%。 此前在2024今世缘发展大会上,今世缘便特别强调了全国化战略的重要性,表示要在2026年到2030年“十五五”发展阶段,实现省内引领竞争,省外周边化、板块化,并明确全国化战略是企业未来成长发展的空间所在,后百亿时代必须挑战跨越全国化这一命题。 一是品牌有泛区域化和全国化的基因,要省内省外两手抓; 二是在省内达到一定体量,30-50亿,实现周边化和泛全国化; 三是要根据省内市场容量和占比进行判断。 田卓鹏进一步补充道,比如甘肃的金徽酒、红川酒业,青海的天佑德等省酒龙头,受省内消费市场的局限,当实现20亿或是10亿量级时,就达到了领先的地步,就应该周边化、泛全国化,更有利于长远发展。 以舍得酒业为例,2019、2020年时,其营收尚在20亿级,便已经在进行市场全国化,省外销售占比均维持在70%左右。到2023年前三季度,舍得酒业营收52.45亿元,省外营收占比依然保持在72%。 可见,对于区域酒企而言,开启全国化布局,并不绝对受到企业规模限制,更多还是在于战略上的侧重以及市场模式上的选择。但全国化市场的开拓,无疑将是区域酒企在未来寻求更高增量空间时的必然选择。 █ 50亿之后表现如何? 目前距离百亿营收规模仅有一步之遥的区域酒企还有位于湖北的白云边酒业,其也是现有区域酒企中有望率先实现百亿营收的企业。 公开数据显示,2023年度,白云边酒业已完成销售开票77.25亿元,比上年度开票额70.78亿元增长9.1%。 此外,同处50亿阵容的还有已经实现泛全国化的舍得酒业、珍酒李渡、水井坊、金沙酒业,以及区域龙头迎驾贡酒、口子窖、老白干、酒鬼酒。 ▎50亿阵容酒企(部分)2019-2023前三季度营收 从山西汾酒、古井贡酒、今世缘等企业在实现50亿营收后,保持的双位数高增速来看,50亿营收之后,对于白酒腰部企业而言,将是一个重要的发展窗口期。 量变引起质变,有了初步的可观规模,在白酒行业分化的加速下,无论是百亿级还是50亿级企业都可以继续拥抱马太效应,享受行业集中度提高带来的发展红利。 特别是行业前五酒企正不断将头部门槛从200亿提升至300亿、400亿……腰部酒企的门槛也在进一步提高,50亿级酒企,在迎接机遇的同时,也将面对更大的挑战。

发表评论 取消回复