华樽杯中国酒类品牌价值200强发布,今年7个特点尤为显著

9月27日,中国酒类流通协会在北京梅地亚电视中心发布《华樽杯第十六届中国酒类品牌价值200研究报告》。

与2023年的“平稳”相比,今年行业高需求、高利润、高复购特点凸显,品牌价值有较大涨幅,达到24.82%。

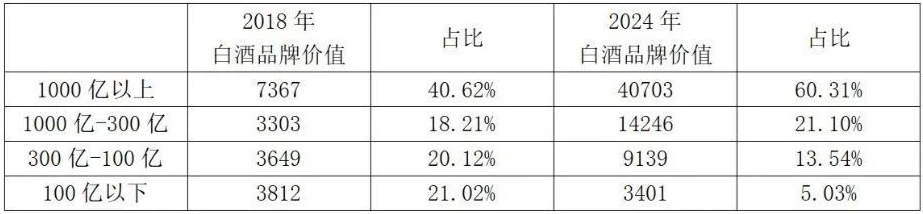

值得关注的是,白酒凭借市场份额、消费者认可等方面优势,在名单中的占比越来越大,对其他酒种的虹吸效应明显。与去年一样,增长集中在名优品牌,马太效应在酒业持续加剧。与2018年相比,2024年白酒品牌价值在1000亿元以上的企业,品牌价值总和占比已超过六成,增长约20个百分点。

从整体数据来看,此次名单总品牌价值为95246.99亿元,上榜门槛在42.02亿元。其中,白酒这一类别品牌价值不断加速增长的马太效应尤为明显。回顾2009年第一届华樽杯,当时白酒占比仅为69.32%,啤酒占比21.04%,黄酒占比5.01%,葡萄酒占比4.12%;到现在,白酒占比已经达到了77.19%,葡萄酒占比降低+6+到了2.28%。

2024年华樽杯品牌价值报告中,习酒取代了百威英博,进驻前十,至此前十名中终于有了第二家酱香型白酒企业,彰显出酱酒强劲的增长动力。同时,今年处于第十二位的郎酒品牌价值与前两名悬殊不大,且增速较快,有望在明年挤进前十。

除此以外,2023年茅台以5685.71亿元的品牌价值位居榜首,领先第二名五粮液734.78亿元,而到了今年,两者的差距已经缩小到139.3亿元,五粮液增速明显攀升。

在白酒前20名当中,浓香型白酒有7名,其品牌价值总和达到19992.52亿元,占比42.71%。无论从数量还是品牌价值,浓香白酒依然占据白酒市场头部的半壁江山。

占比高的同时,浓香酒头部依然保持强势增长,其中五粮液增长了1096.16亿元,达到6047.09亿元,白酒第二的位置稳如泰山。此外,泸州老窖、迎驾贡酒,分别增加了753亿元、489.09亿元,增幅同样非常喜人。

相比头部浓香的增幅喜人,腰部浓香白酒呈现出增速放缓的趋势。

2019年-2023年,5年时间里,中国酱酒产能从55万吨增长至75万吨。习酒在过去的两年总计增产1.8万吨,茅台、今世缘、郞酒、金沙、无忧、酣客君丰等大大小小的酱酒厂也都在大幅增产。

与此形成对比的是,2016年全国规模以上企业白酒产量是1358万吨,而到2023年这一数字减少了一半以上,在白酒整体产量不断下降的大背景下,酱香型白酒产能逆趋势上扬,这为其质量提供了保障。

华樽杯组委会执行秘书长陈刚在现场讲道:“从今年酱酒普遍的口感来看,质量大幅提升是行业的共识。因此,品牌价值也有大幅提升。”

清香型白酒品牌价值的增长,是榜单中不可忽视的亮点,这一数据从2023年榜单中清香型白酒品牌排名前八的5486.17亿元增至2024年的6468.27亿元,增幅达17.9%,上榜品牌均呈现较为可观的增长。

其中,汾酒的品牌价值相较2023年增加了422亿元,达到3337.82亿元。正如茅台为酱酒打开了通道一样,以汾酒复兴为引领的清香热潮,构成了清香复兴的第一梯队,其他清香品牌乘着这股东风,正飞似地赶来。

葡萄酒品类与全球情况相似,都在低位徘徊。此次上榜的葡萄酒企业数量更是由去年的14家,减为12家。

尽管葡萄酒行业在全球范围内仍面临挑战,市场表现相对低迷,近期却涌现出几抹亮色,预示着行业内的积极动向。

一方面,国际奢侈品巨头LVMH集团斥资巨资1550万欧元(折合人民币约1.22亿元),成功从勃艮第Poisot père & fils酒庄购入1.3公顷珍贵葡萄园,这一举动不仅彰显了高端葡萄酒市场的投资潜力,也为行业注入了新的活力与动力。同时,阿里巴巴集团创始人蔡崇信及其合作伙伴亦不甘落后,他们将目光投向了勃艮第,同样收购了一片优质的葡萄园,进一步证明了业界对葡萄酒未来发展前景的看好。

另一方面,在国内市场,宁夏产区作为葡萄酒新兴力量的代表,上半年实现了显著增长。2024年上半年,宁夏产区出口葡萄酒货值575.04万元、5.05万升,分别同比增长70.16%、24.79%,特别是贺兰山东麓的葡萄酒,其出口态势尤为强劲,整体呈现出积极向上的发展态势。

虽然与其他领域的增幅对比来看,葡萄酒整体依旧疲软,但从2024年下半年频出的市场动作来看,有望提振葡萄酒业信心。

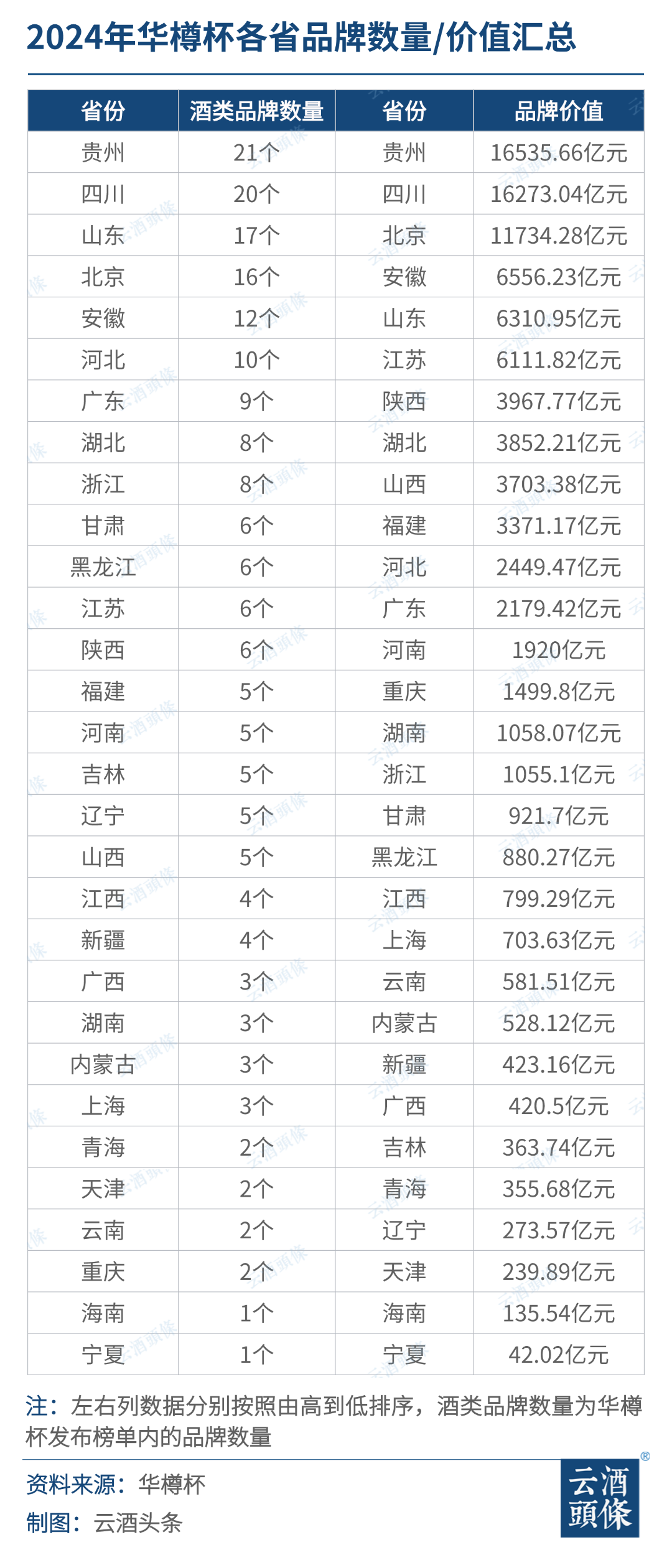

从酒企品牌价值来看,贵州、四川、安徽、山西、陕西表现突出。

从产区角度来看白酒的发展,四川无疑是一个极具代表性的例子。四川不仅酒企数量众多,品牌价值也持续攀升,这与其独特的地理位置、自然环境以及悠久的酿酒历史密不可分。四川盆地温润的气候、丰富的水资源和优质的粮食原料,为酿造高品质的白酒提供了得天独厚的条件。

在四川,尤其是以泸州、宜宾为核心的白酒金三角区域,更是汇聚了众多知名酒企,如五粮液、泸州老窖、剑南春等,它们不仅在国内市场占据重要地位,在国际上也享有盛誉。这些酒企不仅传承了千年的酿酒技艺,还不断创新,将传统与现代科技相结合,提升产品品质,打造出了独具特色的浓香型白酒。

相比之下,山西和陕西酒企数量较少,但品牌价值高,这主要归功于山西汾酒、陕西西凤酒在各自香型中的龙头地位。由此可见,占据某种香型的头部位置的酒企,可以明显拉动归属地的品牌价值,营造出优质产区效应。因此,白酒企业应当进一步挖掘自身特色,打造专属香型。

2024年,在上榜的流通商企业中,有7家企业的品牌价值相比去年增加超100亿元。面对酒厂布局线上并增加直营渠道的趋势,不难发现,已经有流通商作出反应。在全世界范围内,大型流通商711、沃尔玛自营品牌都达到了30%以上,自营品牌是流通商利润增长的关键。

• 华樽杯第十六届中国酒类品牌价值200名单

发表评论 取消回复