IWSR预测:全球酒饮市场2025年迎来复苏,中国未来5年增长超1017亿

6月25-27日,FBIF2024食品饮料创新论坛及FBIF食品创新展(FBIF超级选品会)在国家会展中心(上海)举办。展会以“破卷出新”为主题,与业内共同探讨企业如何打破“内卷惯性”。

期间,IWSR(国际葡萄酒与烈酒研究所)大中华区研究总监Shirley Zhu作为开场主席,在现场分享了IWSR最新综合数据预测,全球酒精饮料市场继2023年下滑和2024年持续面临挑战之后,预计将在2025年迎来复苏。

2023年,全球酒精饮料市场发展面临重重挑战。从宏观经济角度看,全球经济增速放缓以及消费者信心不足,使得非必需品如酒精饮料的消费受到抑制;健康意识的提高让越来越多的消费者在选择酒精饮料时更加关注其健康影响,如低度酒、无酒精饮料等替代品逐渐受到青睐。

IWSR数据显示,近30年来,美国这一主要市场的烈酒销量在2023年(下降2%)首次出现下降,其销量下跌2%。与此同时,2023年全球酒精饮料销量下降1%,但销售额上涨2%(不包括中国白酒、日本烧酌等本土烈酒)。

除此以外,IWSR推测,即饮酒(小甜酒)去年有着非常强劲的增长,预测未来五年仍然有很好的增长潜力。

见微知著,或许我们能从Shirley Zhu在现场的分享中寻找到酒业向上的曙光。

█ 增长朝着发展中市场转变

即便面临一些挑战,但中国市场仍然是有着最大增长潜力的市场,预测未来五年中国市场能达到140亿美元(约合人民币1017.51亿元)的增长金额;其次是印度市场,虽然本身基数比中国市场小一半,但未来五年都会看到平均增速在10%,预计能达到75亿美金的增长金额;除此以外,巴西、墨西哥、南非等市场,增长率在5%-10%。

印度是销量增长的主要市场,所有主要酒类(朗姆酒和葡萄酒除外)的销量均有所增加,苏格兰威士忌和美国威士忌的销量更是增长了7%。

云酒视界曾在《他山之石:规模超4000亿,全球酒类争抢,印度酒市“真香”?》(点击链接阅读原文)一文中提到,在酒精饮料的消费和生产领域,印度无疑已成为全球范围内具有显著影响力的大国,对国际市场的走势产生着深远影响。

但美国烈酒市场却在2023年迎来了近30年来的首次下滑,除龙舌兰酒、部分美国威士忌和即饮酒类之外,所有主要类别的销量均出现下降。

2024年开始,全球酒精饮料市场出现了一些积极的信号,但其发展状况依然低迷。

据IWSR预计,今年全球酒精饮料的总销量将仅增长0.4%,2023至2028年期间,酒类产品的销量及价值的复合年增长率均为1%,印度、中国和美国是价值增长的主要驱动力。

随着增长点继续向发展中经济体转移,IWSR预测,到2028年,印度、中国(包括本土烈酒)和美国将为市场创造300亿美元的增量价值,其次是颇具潜力的巴西和墨西哥这两个市场。

█ 高端化趋势放缓

在未来的一段时间内,高端化趋势将进一步放缓,烈酒(-3%)和葡萄酒(-3%)的核心高端价格区间产品的销量均出现下滑,但超高档产品的销量则表现出更强的弹性,分别为0%和-2%。

Shirley Zhu直言,酒业是一个周期性的行业,过去的几十年高端化一直在发生,受宏观因素影响,高端化趋势平缓的同时,反而催生了超高端产品线的增长,只是其中的区隔有了一些变化,时间拉长到五年,未来仍有增长的机会。

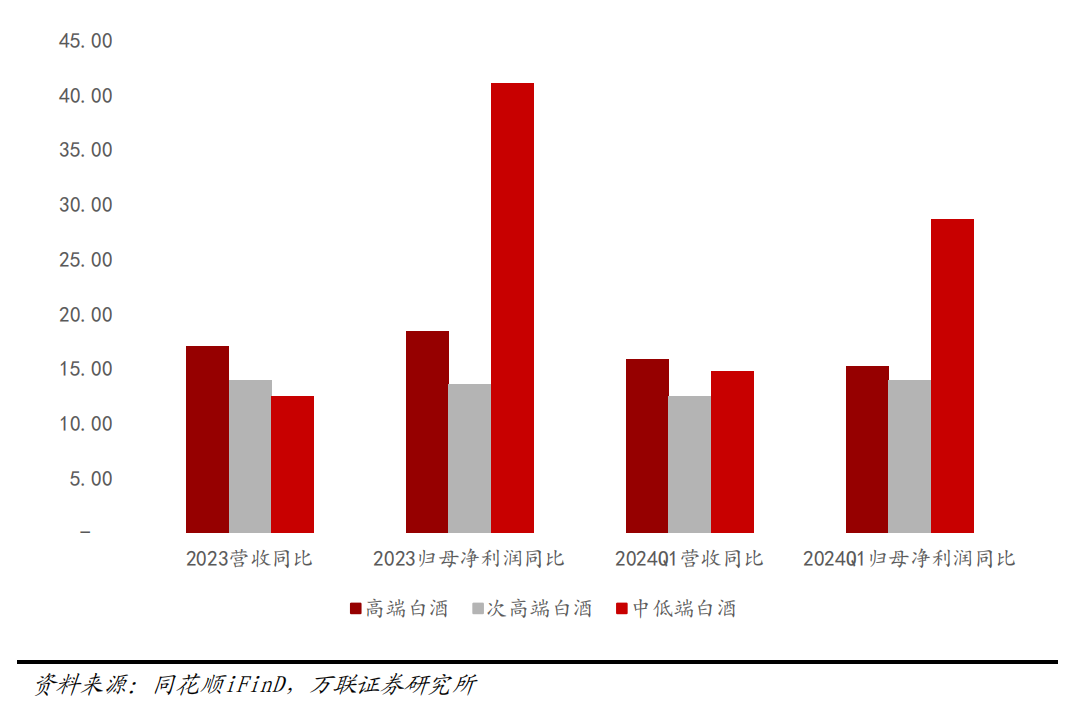

▎2023年和2024Q1各档次白酒业绩情况(%)

万联证券数据显示,从2023年和2024Q1的业绩情况来看,高端白酒最具韧性,市场占有率稳居高位,营收利润维持稳健增长;次高端白酒企业板块营收、归母净利润也实现两位数增长,但有部分白酒企业业绩出现下滑;中端/大众白酒延续增长势头,且业绩弹性大,板块归母净利润增速高于高端和次高端白酒,但酒企业绩分化也更加明显。

一是以茅台为代表的高端白酒,其社交和金融属性显著,主要吸引了中产及以上人群的关注,这部分消费群体相对稳定,且因其在礼赠和高端商务宴请中的特殊地位,需求表现相对稳健。

二是在商务需求的弱复苏影响下,次高端白酒的恢复步伐显得较为缓慢,部分消费者在选择上出现了降级现象,这也导致了白酒市场的业绩表现出现分化,品牌力强、渠道优势明显的酒企表现更为出色,这一趋势表明,在当前的市场环境下,消费者对白酒的选择更加理性和务实。

与此同时,中端和大众白酒市场展现出了更强的复苏弹性,在当前经济环境下,消费者更加注重产品的性价比,这使得中端和大众白酒在大众宴席、社交聚饮等场合的需求得到有效回补。这些白酒品牌在满足消费者基本需求的同时,也通过不断创新和提升品质,赢得消费者的青睐。

█ 处在高端化进程中的中国啤酒

2023年的酒业,超高端产品整体表现比高端产品表现要好,其中高端啤酒的表现较为优异,其销量和销售额分别增长了2%和5%。高价产品的促销活动明显增多,全球旅游零售行业的高端化趋势也仍在继续。

近年来,啤酒消费受20-50岁年龄段人口影响较大,随着该年龄段人口规模保持稳定,啤酒市场有望维持持续增长态势。此外,啤酒行业的高端化进程持续推进,从全面高端化逐步向结构性升级转变,高端化战略推动吨价稳步提升。

中长期来看,啤酒行业处于存量竞争时代,中国啤酒行业正处于高端化进程中。

当前,随着产品结构升级,啤酒企业吨价持续提升,短期虽有消费疲软的扰动,但长期啤酒高端化趋势仍将延续。

消费升级驱动下,啤酒行业高端化加速。

一是经济社会稳步发展,带动需求端消费水平升级。我国经济社会发展稳步提升,人均GDP从2017年的5.96万元增长至2023年的8.94万元;人均可支配收入也从2017年的2.6万增长至2023年的3.92万元,带动需求端消费水平升级,给啤酒厂家从量增到价增、质增的转型升级提供更大空间。

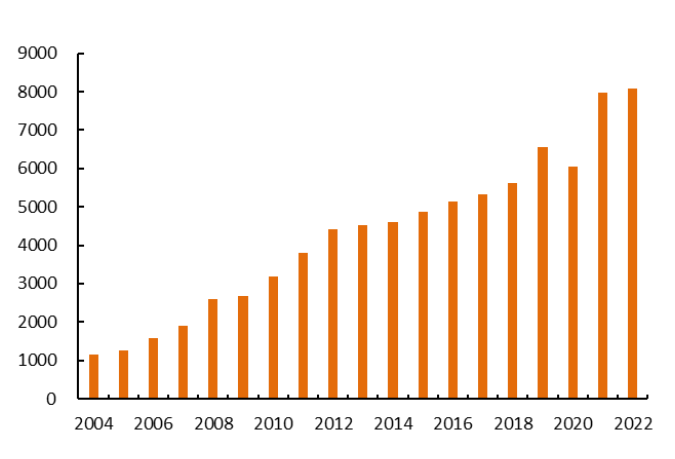

2004至2022年,我国限额以上餐饮业营业额逐年提升,2022年为8070.85亿元,CAGR为11.38%,保证了啤酒的消费升级场景。

▎近年来我国限额以上餐饮业营业额(亿元)

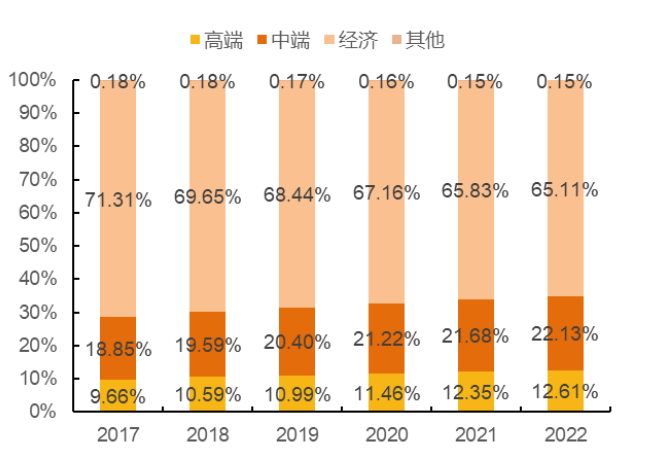

二是我国啤酒高端化不断推进,带动整体盈利水平提升。根据欧睿数据,2017年至2022年,我国啤酒市场高端产品销量占比由9.66%提升至12.61%,增长2.95%;啤酒走向高端化有效地提升了啤酒企业的毛利率,改善整体盈利水平。

▎我国啤酒市场高端啤酒销量占比

三是头部企业纷纷搭建高端核心矩阵,抢占高地。重庆啤酒组成“6+6”品牌矩阵并淘汰“山城”品牌;青岛啤酒坚定实行“1+1”品牌策略,并推出百年之旅、一世传奇、琥珀拉格等高端产品,拉升啤酒单品天花板;燕京啤酒采取“1+3”品牌发展战略,以“燕京啤酒”为主品牌,同时培育三个地方性优势品牌。

█ 节制饮酒使得无酒精饮料渗透趋势增强

随着消费者饮酒习惯的改变,无酒精饮料的渗透度正在增强。

从市场来看,很多市场无酒精饮料的参与度都在上升。其中,无酒精饮料比较发达的市场,例如西班牙和德国,这两个地区的消费者对于无酒精的渗透率已经达到40%,且增长稳定;中国市场从24%上升到29%;变化较为明显的是印度市场,从20%增长到32%。

“出海”或许是今年消费品行业最热门的词汇之一。但是对于酒品类而言,“出海”又似乎有着不一样的奇妙感受。以啤酒厂商为例,很多啤酒厂商在5年前就开始进攻无醇啤酒,也花了更多的时间、精力、资金去打造他们的无醇啤酒,以保证能够提供高质量、好口味、好口感的产品。

葡萄酒和烈酒在这方面,还有很长的一段路要走。“既然已经发现消费者有这些需求,我相信以后我们也会看到更多更好这样的产品。”

Shirley Zhu在分享中提到,相较出海,数据显示,中国市场未来五年仍然有很大的增长潜力,如何能够在本土的市场把这些潜力进一步发掘出来,从而满足本土消费者需求显得尤为重要。“出海当然不是不可以,但出海意味着企业将面临一个新的市场、新的消费者和新的挑战,这就要求企业要有更高的抗风险能力。”

综合而言,全球酒精饮料市场趋势正在发生变化,越来越多的收益来自发展中市场,这意味着企业面临更大的风险,需要及时调整发展战略,把握新增长机遇。与此同时,跨品类和跨区域合作将变得更为重要,尊重与读懂双方文化差异才能在市场中走得更远。

发表评论 取消回复