国产威士忌春天真的来了吗?|对弈2024⑯

2019年起,百润旗下崃州、郎酒旗下高桥在内的一批国产威士忌厂开始兴建或投产,国威酒厂数量迅速增长。

经过威士忌酿造必经的桶陈期后,业内普遍认为,第一批国产威士忌产品将于2025年左右集中面市,未来2-3年或将是国产威士忌批量上市期。

2025年已至,国产威士忌的春天已经悄然来临?

近年来,国内威士忌酒厂的投资建设步伐显著加快,涵盖传统白酒企业(如郎酒、洋河)拓展烈酒板块的威士忌项目,以及酒精饮料企业的跨界参与,还有保乐力加、帝亚吉欧等国际知名酒企的产能布局。

根据《2024中国威士忌产业发展报告》,目前已有45家企业处于在建或投产、待建阶段,其中投产26家、在建10家、待建8家、试运营1家。

▎图源:嘉世咨询

然而,我国威士忌市场仍处于起步阶段,威士忌酒厂多规模小且分布分散。据嘉世咨询统计,我国威士忌年产量超过1万吨的酒厂仅有京德酒业和崃州蒸馏厂(百润股份旗下),其余中小酒厂均在几百吨至几千吨的年产量,体量较小。

▎图源:嘉世咨询(点击观看大图)

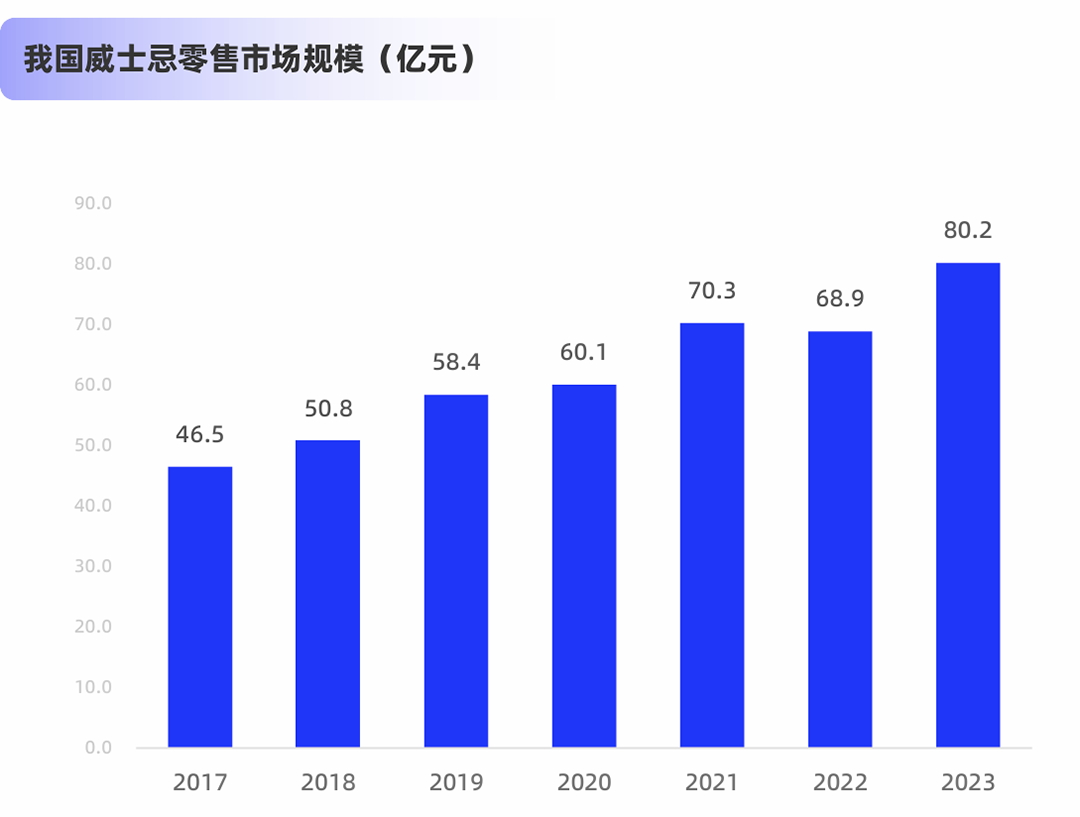

从需求端来看,2023年中国内地人均威士忌饮用量仅为0.01升,相比之下,全球人均威士忌饮用量明显更高,达到0.50升。

▎图源:嘉世咨询(点击观看大图)

东吴证券认为,国内威士忌对比海外渗透率差异的主要原因在于:欧美国家经济发展水平高,居民购买力强,国内经济还处于复苏阶段,威士忌消费受到一定压制,且海外威士忌起步早,消费者教育更加容易,国内消费者认知度仍相对较低。

但应该看到,随着中国本土威士忌品牌的崛起和消费者对威士忌接受度的提高,威士忌在中国市场的潜力正在逐渐释放。

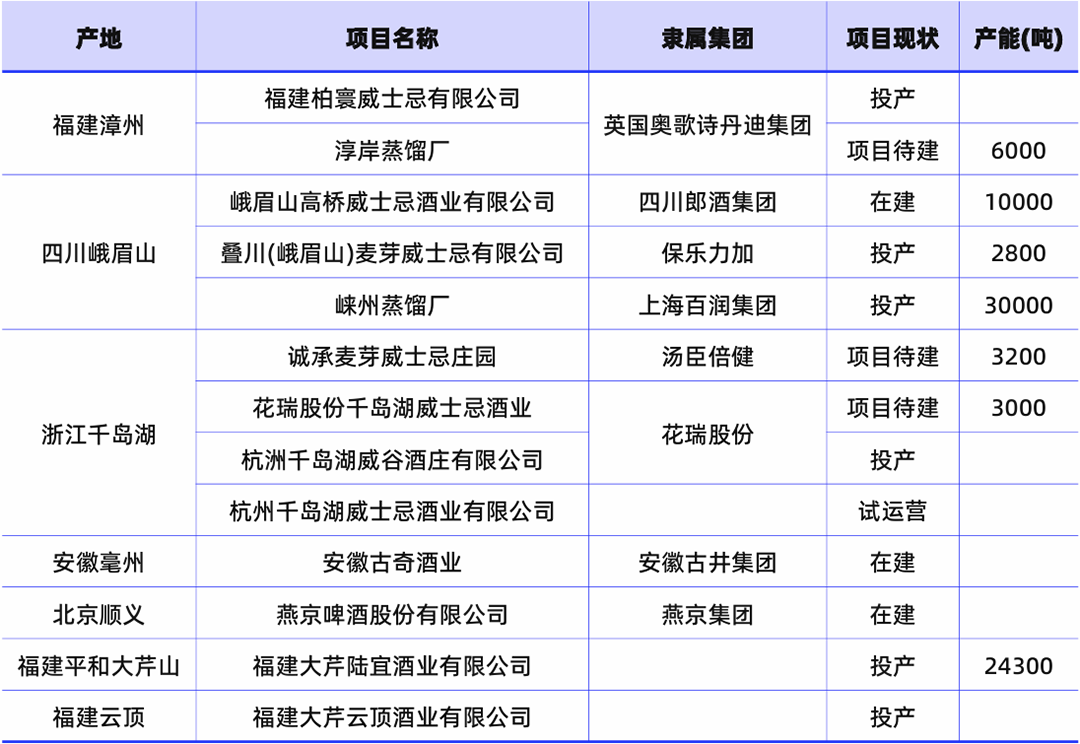

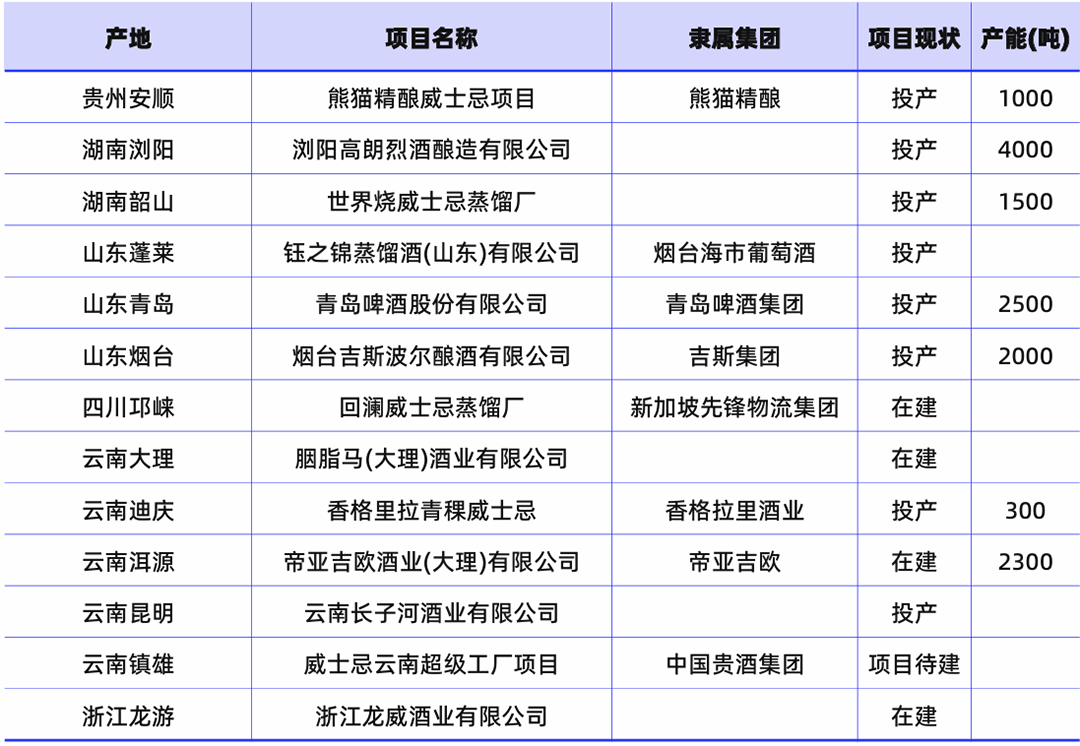

从地域分布观察,国产威士忌酒厂遍布12个省市自治区,形成多地产业集群,各地正利用独特地理条件打造不同风味产品。

▎部分国产威士忌项目进度,图源:嘉世咨询(点击观看大图)

▎部分国产威士忌项目进度,图源:嘉世咨询(点击观看大图)

与此同时,80、90及00后消费者成为主力,他们追求个性化、品质化消费,威士忌因其独特工艺和文化象征满足其需求。

从2023年百瓶威士忌用户行为调研报告中可以看出,70%消费者视威士忌为个性、自由的象征,消费群体正从高端场合转向日常聚会,年轻消费者对新事物接受度高,威士忌多变风格和品鉴体验赢得青睐,消费群体将持续扩大。

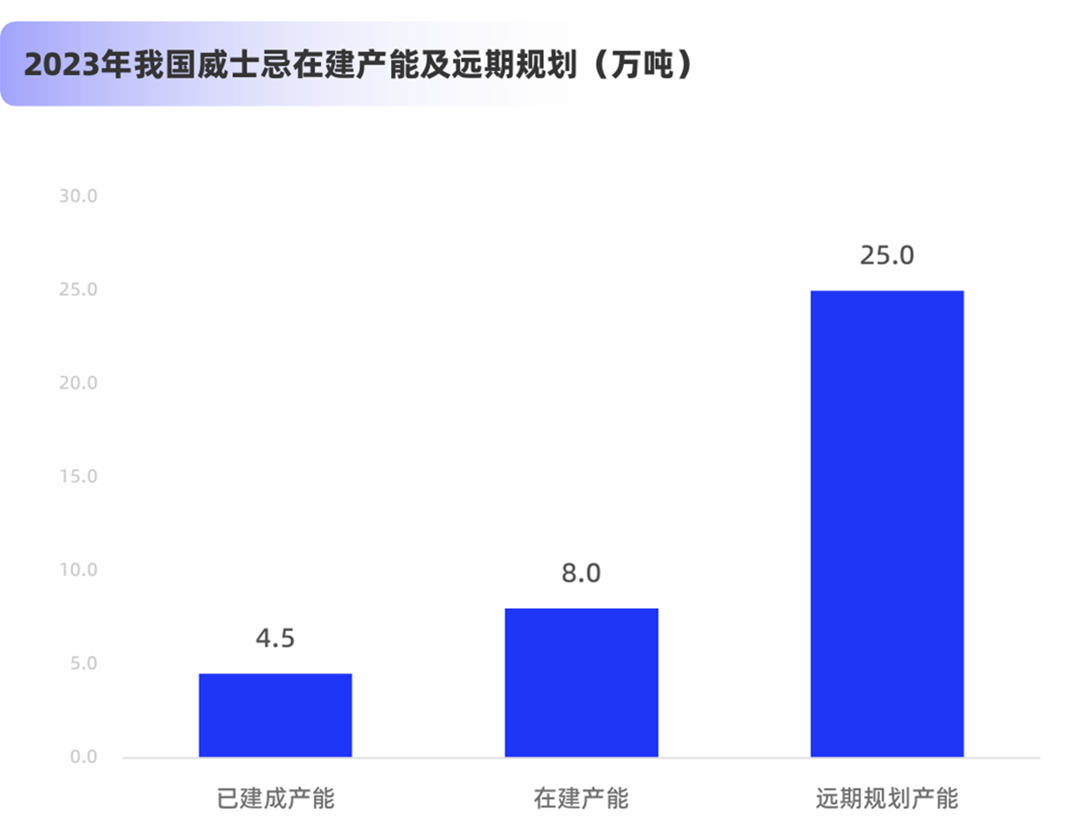

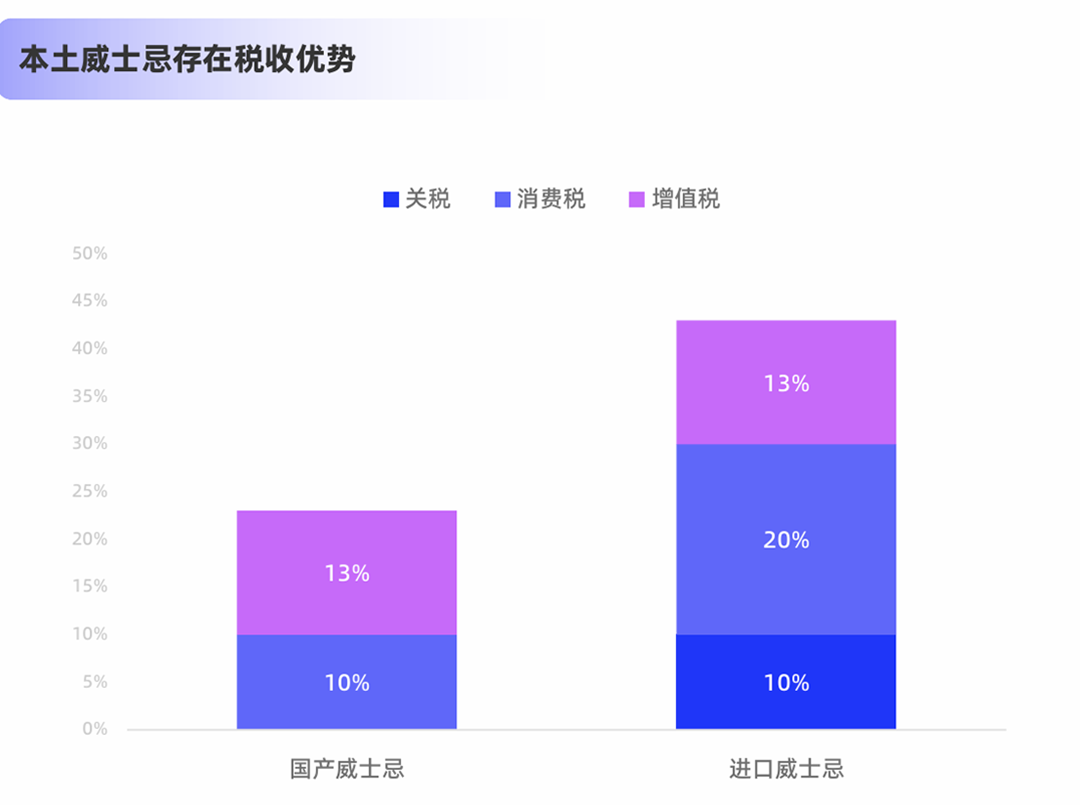

作为一种“舶来品”,相较于进口威士忌,国产威士忌享有显著的税收优势,市场竞争地位更为有利,据中国酒业协会数据统计,2023年我国威士忌实际蒸馏产能已达4.5万吨,本土产能首次超越进口量,总设计产能规模增至8万吨,且远期规划产能高达25万吨,展现出强劲的发展态势。

▎图源:嘉世咨询

即便如此,鉴于我国威士忌产业发展起步较晚,行业营销推广与消费者培育深度依赖外资品牌,当前威士忌市场中本土品牌尚未崭露头角。

从销量维度分析,据公开数据,2023年我国威士忌行业CR5高达70.9%,其中,保乐力加与帝亚吉欧两大巨头势均力敌,市占率分别为24.2%、24.1%,整个威士忌行业呈现出明显的寡头垄断竞争态势。

▎图源:嘉世咨询(点击观看大图)

有行业人士发出疑问,舶来品是否始终国产不如进口?

尽管回到产品本身而言判断更为客观,但消费者通常购买决策更多取决于品牌知名度,以及“正宗”“正统”等概念。

然而,华福证券提出,就威士忌而言,尽管其起源于苏格兰,但实际上当前全球销量并非由苏格兰威士忌主导。

同样作为“后来者”,美国和日本威士忌的发展历程提供了有益的借鉴。

美国威士忌并不以苏格兰威士忌为标准,而是采用美洲橡木陈酿,酿酒原料也由大麦更改为自身地理条件更具资源禀赋的玉米作为主要原料。

但这并未影响到美国威士忌的快速发展,反而创造出独属于美国自身的“波本”威士忌品类,而以波本威士忌为代表的“美威”,已发展成为当前全球主要的威士忌品类之一。

日本威士忌则通过创新使用亚洲橡木进行陈酿逐步打造出本土特色,如山崎使用的水楢木橡木桶,木材本身具备檀香、沉香等古老的东方木质香料的味道,因此陈酿出的威士忌被视为具有“东方风情”。

2023年,日本威士忌在本土市场市占率超过75%,作为日本的“舶来品”,却在日本以本土产品主导市场,正说明威士忌文化的多元性,不同地区均具备创造本土特色产品的可能性。

与之相对比,为迎合国内消费者的口味,国产威士忌在原料、发酵工艺、蒸馏设备、陈酿橡木桶以及口味调配等方面进行了本土化创新。

嘉世咨询强调,我国相比日本饮食文化更加强势,预计本土化创新更加彻底。

“威士忌在中国的产品导入期已经步入尾声”。国泰君安证券表示,随着中国经济的崛起以及对于舶来品的祛魅,满足个性化需求与提供高性价比将推动中国本土威士忌产业迅速成长。

当前,尽管国内威士忌市场规模相对较小,尚无法与世界整体威士忌消费水平相提并论,但其巨大的市场潜力已经得到了诸如保乐力加、帝亚吉欧等国际洋酒巨头的认可,这无疑为国产威士忌的发展注入了强大的信心。

然而,随着国产威士忌的崛起,虽然为全球威士忌市场增添了新的活力,但也不能忽视潜在的库存风险。

云酒头条在《不要让“威士忌湖”事件在中国酒业上演》(点击链接阅读原文)一文中提到,部分企业可能过于乐观预估市场需求增速,导致生产盲目扩张;同时,国产威士忌在品牌建设和市场推广上尚不成熟,消费群体和市场份额不稳定,可能面临销售滞后于生产,引发库存积压的风险;加之全球经济波动和消费者口味多变,国产威士忌市场前景充满变数。

有业内人士提出,当前,威士忌在中国仍然属于高端、小众的消费品,市场需求尚未完全激发。如果供给远超需求,厂商可能面临库存积压和价格下调的压力。

因此,准确评估市场需求,合理控制产能增长,成为未来企业发展必须面对的重要课题。

如何引导消费者正确认识国产威士忌,提升其认知度与接受度?

作为社交属性鲜明的产品,如何在品牌历史尚浅的情况下,讲述动人的品牌故事?

如何破解原材料产业链不成熟与专业人才匮乏的困境?

如何制定行业品质标准,确保产品与服务的优质与规范?

国产威士忌的发展之路,需科学理性,稳扎稳打,慢一些、稳一些,方能行稳致远。

发表评论 取消回复