最新报告:536家酒企酒商20问,揭秘疫情期的真实境况及应对策略

通过为期数日的定向调研,云酒头条对酒行业的生产企业和经销商进行了一轮问卷调查,通过对疫情下酒类行业关心的销售模式、产品动销核心动作、疫情影响几何、企业应对措施、报复性消费等问题进行摸底调研。

本次调研共获得酒类生产企业有效问卷样本138份,经销商样本数398份,共计536份问卷。

❶

产品销售模式

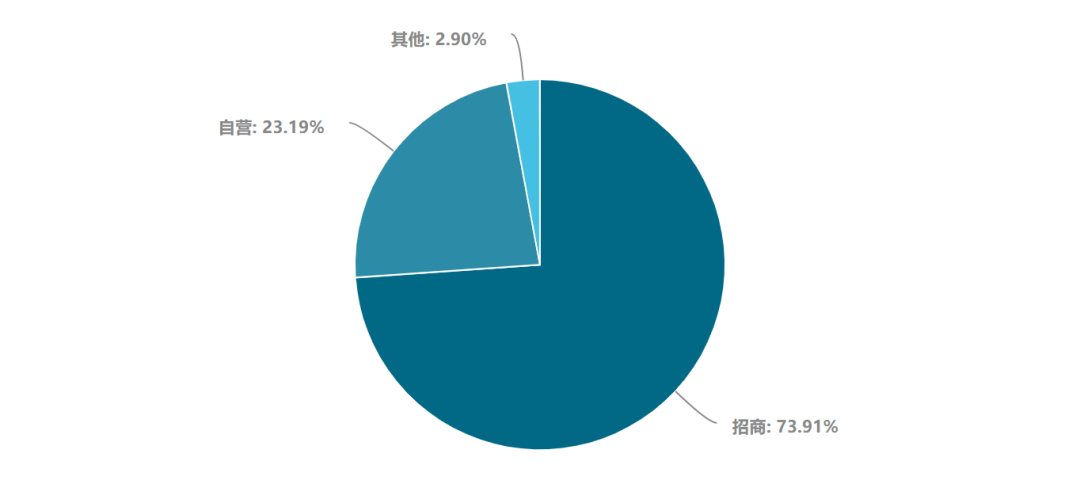

被调查企业当前销售模式仍以招商模式为主,占据73.91%,其次是自营模式占比为23.19%,其他模式比例为2.9%。说明行业里大部分厂家依旧依靠传统的经销商,尤其是在当前疫情严峻的形势下,依托区域经销商的本地化优势进行产品的落地推广将是未来一段时间内,生产厂家发力的方向。

这说明在“后疫情”时期,厂商关系会进入一个新的蜜月期。

❷

产品动销的核心动作

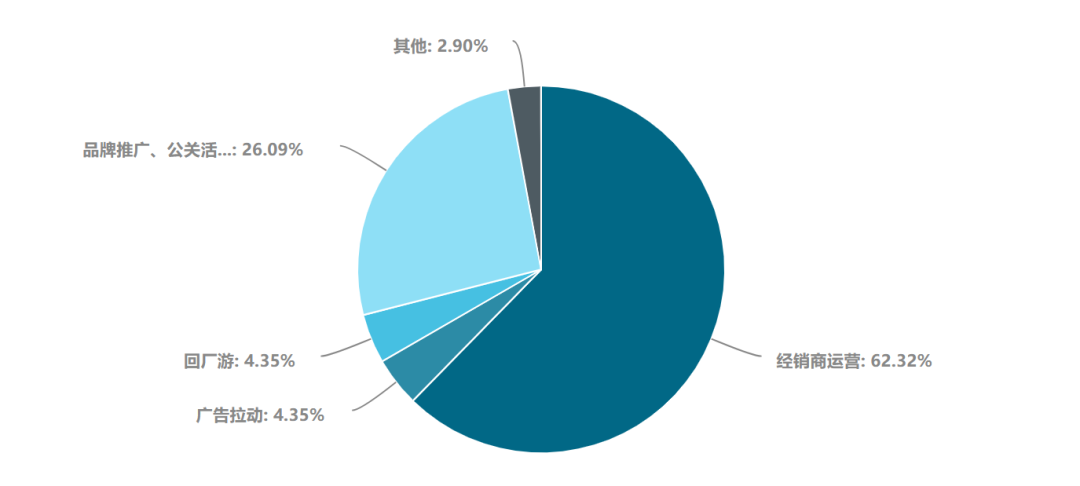

62.32%的生产企业调查样本认为,产品动销的核心动作是经销商运营,品牌推广、公关活动的比重是26.09%,其次是企业的回厂游、广告拉动均占4.35%。这与产品销售模式的调研数据基本一致,经销商依旧是厂家渠道模式中的主体,是产品销售核心动作的核心部分。

❸

疫情对企业的影响

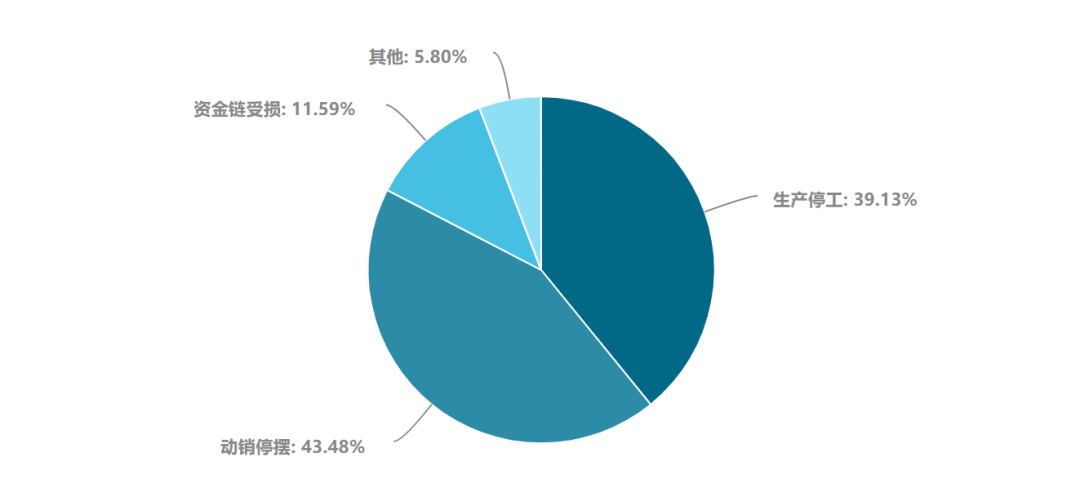

可以说,疫情对生产企业的影响不容小觑,需求端的缩水导致产品动销不畅,销售黄金期的春节档停摆也会持续影响企业的后续市场拓展。

❹

春节档销售情况(生产企业)

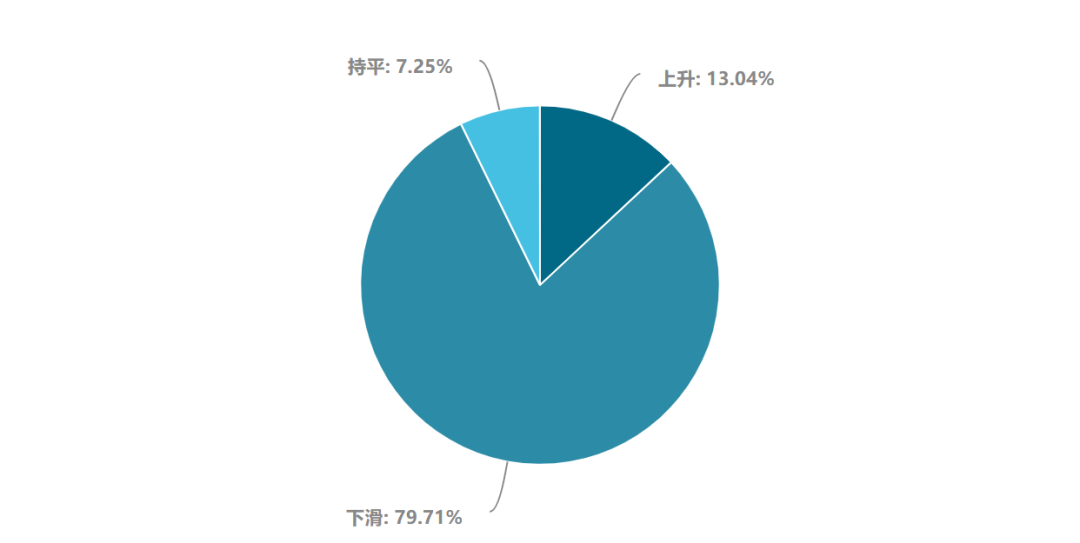

数据显示,79.71%的生产企业今年春节销售比去年出现下滑,相反有13.04%的企业出现了上升,持平的数量在7.25%。

这说明,疫情对绝大多数企业来说影响明显,但也创造了部分企业弯道超车的机会,比如专注于小众化、家庭聚会自饮类型的酒类产品。

❺

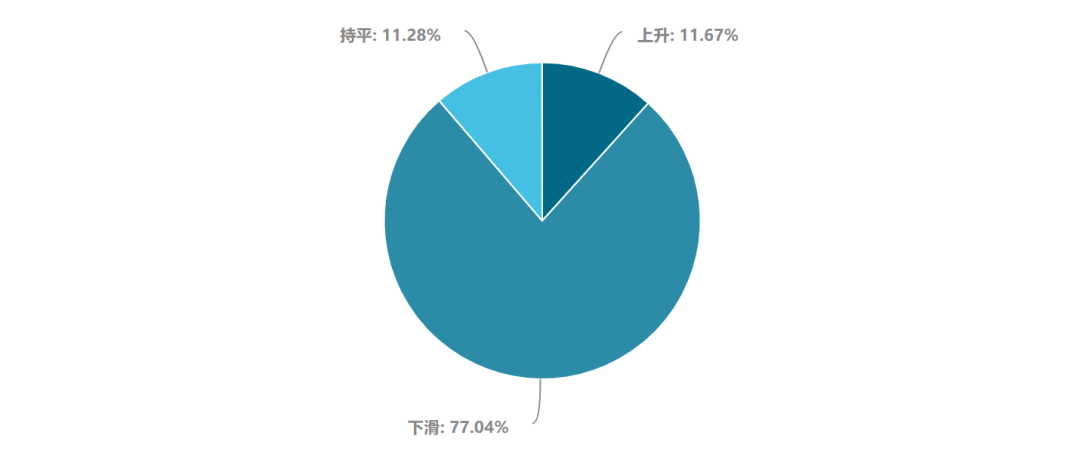

春节档销售情况(经销商)

77.04%的经销商春节档期是出现下滑,上升的占比是11.67%,基本持平的是11.28%,样本数据显示经销商与生产企业相比,下滑数据略轻,上升的比重略少。而出现上升的经销商优势体现在有良好的线上渠道,加上春节期间部分物流配送的有效配合,使得上升效果明显。

❻

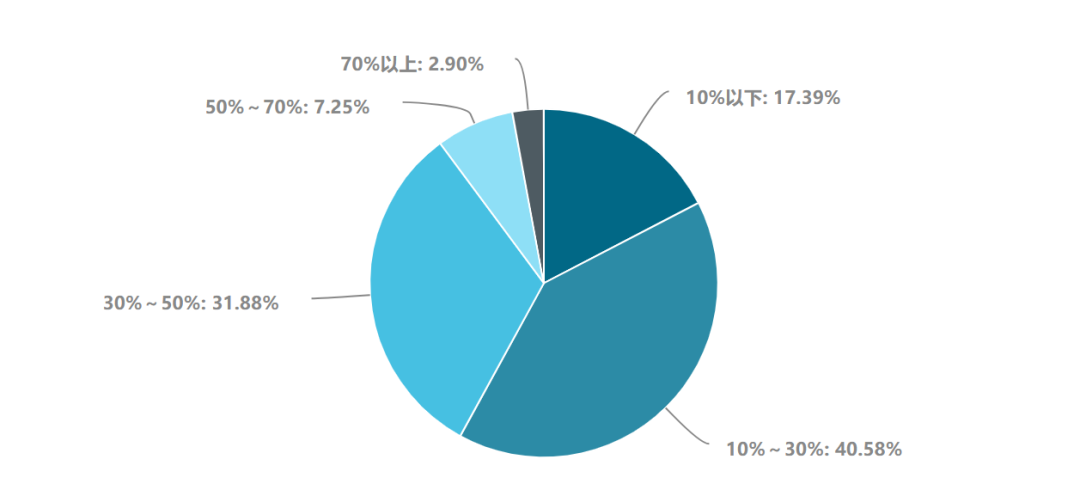

2020年销售形势如何(生产企业)

有40.58%的生产企业认为今年销售同比会有10-30%的变化,31.88%的企业认为企业销售影响幅度在30-50%,17.39%的企业认为影响会控制在10%以下,有7.25%的企业预计影响到50-70%的销量。总的来看,多数受调查企业表示,今年生产企业的总体形势并不乐观,2020年或许会成为整个白酒行业发展的一个拐点年份。

❼

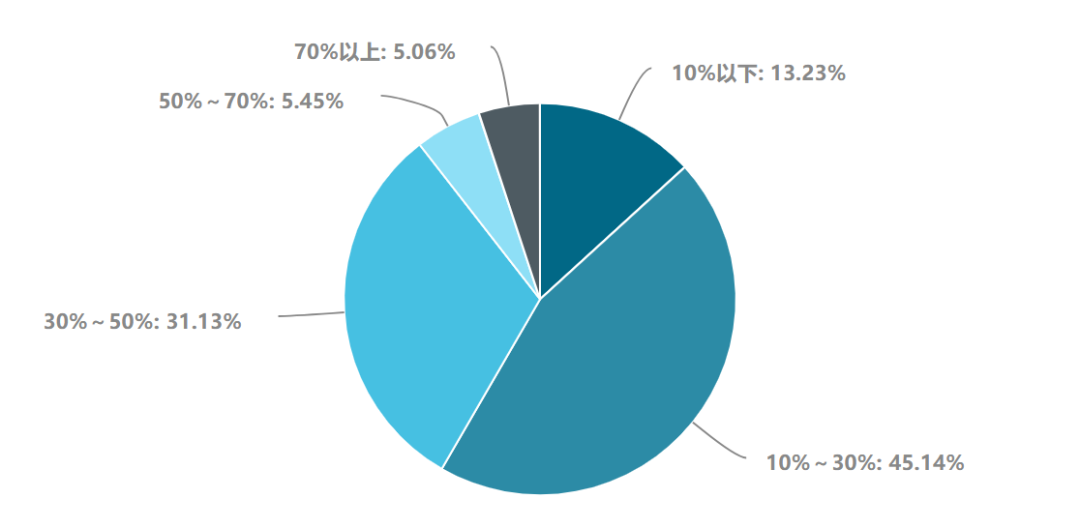

2020年销售形势如何(经销商)

有45.14%的经销商认为今年销售会有10-30%的变化,31.13%的经销商认为销售影响幅度在30-50%,13.23%的经销商认为影响会控制在10%以下,有5.45%的经销商预计影响到50-70%的销量。

❽

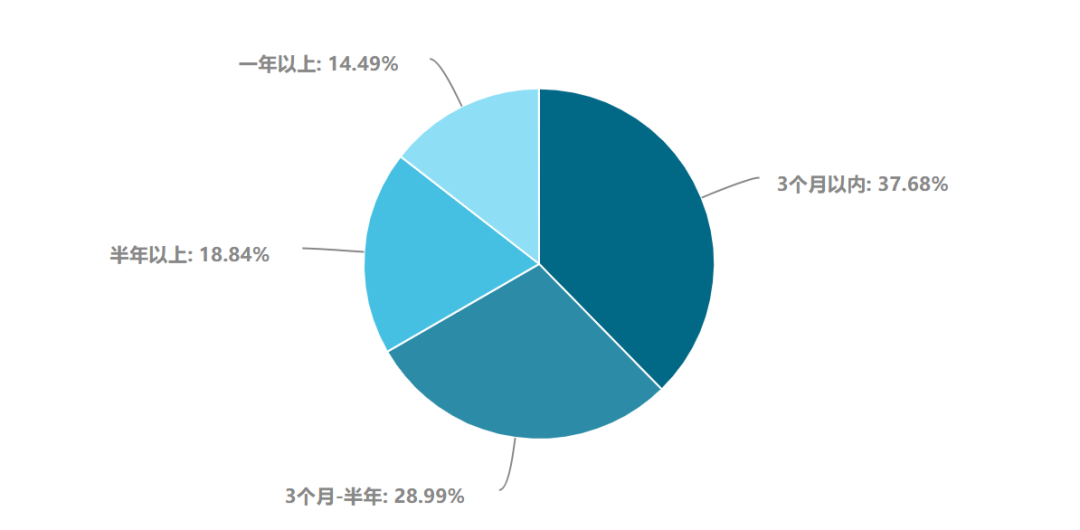

现金流可以支撑多久(生产企业)

样本数据显示37.68%的生产企业现金流能够支撑在3个月内,28.99%的企业认为可以坚持3个月到半年,一年以上的只有14.49%。这说明酒类生产企业的现金流还是很紧张的。2003年非典死掉一大批中小企业,其中重要的原因就是现金流崩盘导致。

❾

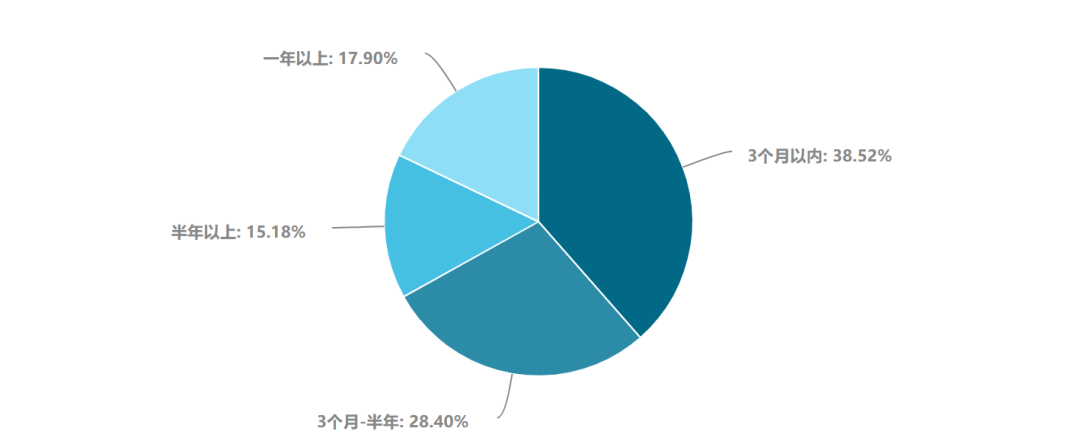

现金流可以支撑多久(经销商)

从样本数据看,38.52%的经销商现金流能够支撑在3个月内,28.40%的经销商认为可以坚持3个月到半年,能撑到半年的有15.18%,一年以上的有17.90%。

❿

产销经营如何开展

在疫情解除前,40.15%的企业认为要听从政府指导,待疫情可控后全面重启生产销售工作,21.89%的企业认为要与经销商加强协调,适度调整经营目标,确保市场健康度,16.06%的企业认为要布局线上,完成渠道转移,尽可能保证厂商利益,14.6%的企业认为在此市场空窗期,通过捐助及馈赠等形式,进一步构建和完善品牌力,为日后做长远准备,只有6.57%的企业认为要削减员工工资或裁员。

⓫

春节期间,经销商什么酒好卖

66.77%的经销商认为,春节期间走俏的依旧是白酒,21.29%的经销商是葡萄酒销售最好,啤酒占比是7.42%。

⓬

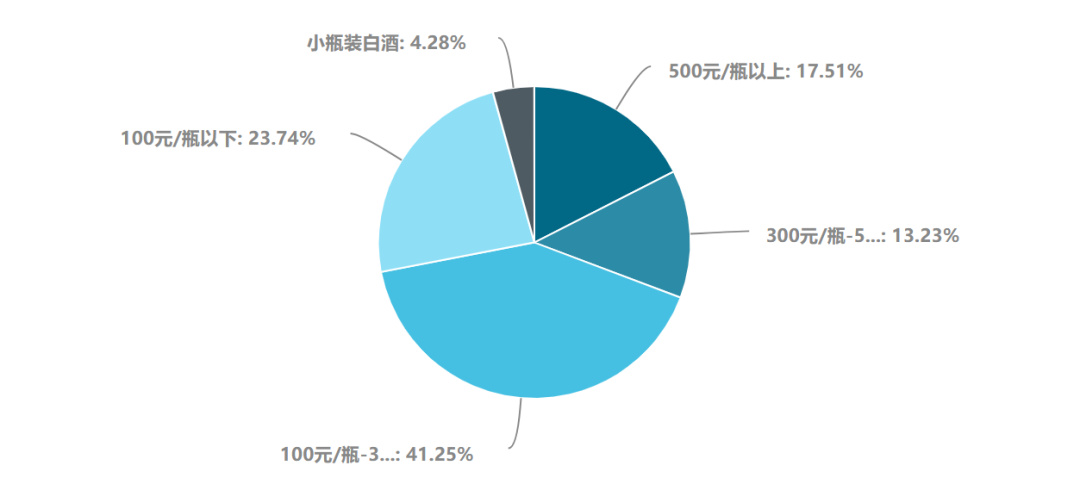

表现最好的白酒价位

春节期间,最好卖的白酒价位带是100-300元,占比是41.25%,其次是100元以下比重是23.74%,300-500价位的比重是13.23%,500元以上是17.51%,最少的是小瓶白酒只有4.28%。

春节档依旧是中高端白酒表现力最强的时刻。值得关注的是,500元以上价位的高端白酒占比超过次高端白酒的占比,说明尽管受到疫情影响,以茅台、五粮液、泸州老窖为代表的高端白酒,在春节依旧有不小的消费需求。

⓭

经销商怎么应对疫情?

58.45%的经销商表示当前是按照要求等待复工,销售业务基本停滞;28.38%的经销商在以相对安全的形式,小批量出售产品,以达到清库目的;6.49%的经销商选择了降价措施,损失部分利润来向下游出货,来缓解当前的资金压力;4.78%的经销商则已经开始削减员工的工资甚至裁员,以渡过难关。

⓮

经销商迫切要解决的问题

29.46%的经销商希望政府出台相关帮扶减免政策,26.34%的经销商计划通过内部组织和能力提升,加强线上的营销与管理,23%的经销商希望能得到厂家的政策支持,在年度任务上能有调整,20.54%的经销商还在担心自己的现金流问题。

据悉,目前,包括湖北、浙江、山东、四川等地均已经出台了相关的企业扶持政策,国家财政部也已经出台了支持新型冠状病毒感染肺炎疫情防控相关财税政策、缓解小微企业融资难融资贵等。

⓯

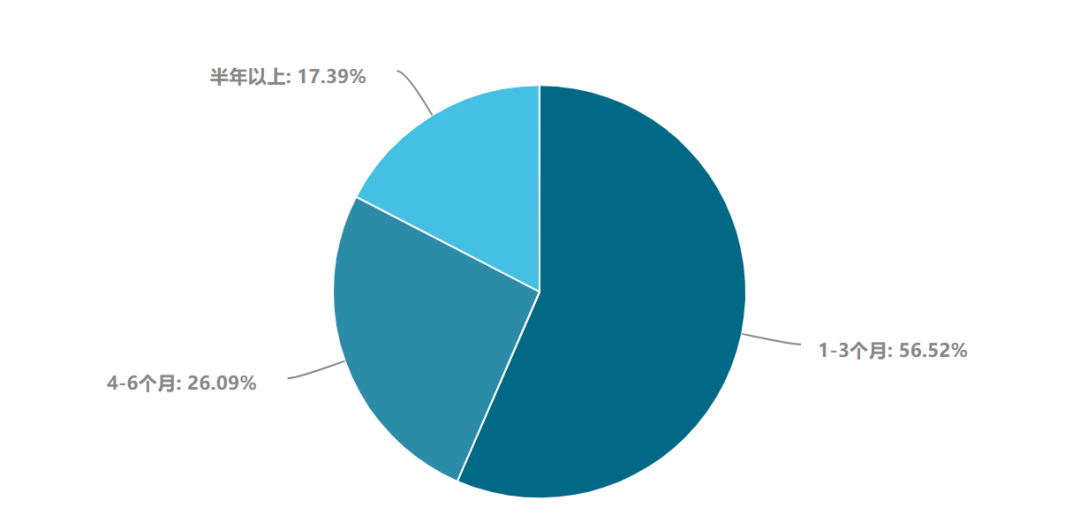

疫情后,何时可以步入正轨

56.52%的企业认为,疫情过后1-3个月内,企业的生产经营就会恢复并进入正常轨道,26.09%的企业认为需要4-6个月的时间,17.39%的企业认为需要半年以上。很显然,消费具有滞后性,酒类产品的消费也有一定的缓冲器,在疫情结束后,中国经济依旧会进入成长通道,国家也会出台政策(已经有政策出台扶持企业)刺激经济复苏。

⓰

如何弥补疫情造成的影响

49.46%的企业认为要进一步投资品牌打造和构建,以新的品牌影响力保证企业顺利过渡,30.11%的企业表示要平价出售,控制产能,短时间内以清库存稳定经营为主,9.68%的企业表示要提升终端价格,给予渠道让利,8.6%的企业会选择全线提价,来保证利润。

短期看,疫情后酒类产品的价格会迎来一个“降价潮”,以价格优势来刺激消费达到尽快消化春节期间积攒的库存。

⓱

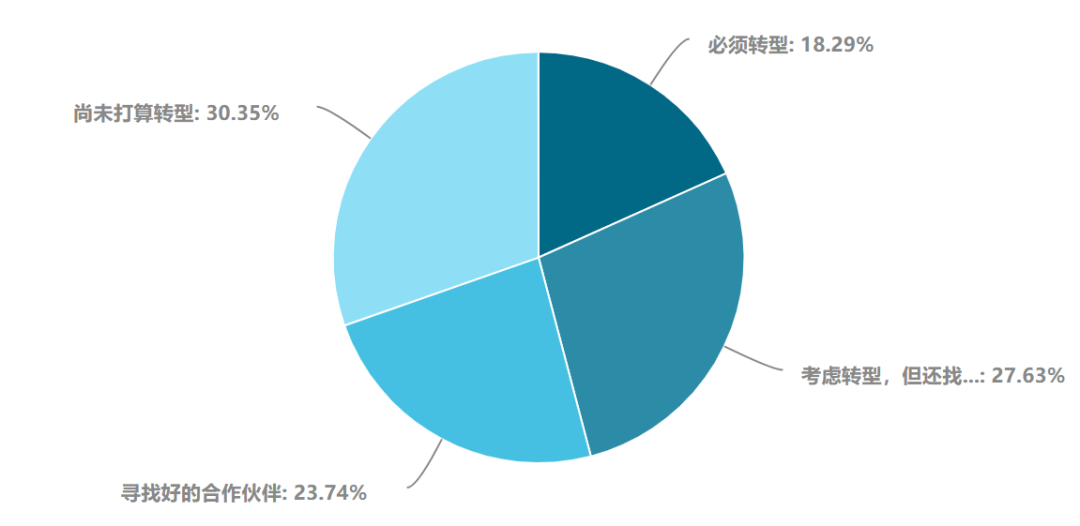

经销商会转型吗?

30.35%的经销商表示还没有转型的计划,27.63%的经销商已经开始考虑转型,但没有合适的方向,23.74%的经销商在寻找好的合作伙伴,而坚持要转型的经销商有18.29%。

这次疫情的影响显然会加速经销商对线上渠道尤其是新零售渠道的积极探索,有的传统经销商已经开始与抖音等平台开始进行合作。2020年也会成为经销商转型的一个关键之年。

⓲

经销商转型的方向

36.36%的经销商会保持线下,逐步加大线上销售比例,26.32%的经销商会加强社区和社群营销,25.59%的经销商会积极运用新媒体、通过抖音、直播等带货销售,10.28%的经销商会选择去开发SAAS软件,进一步拥抱新零售。无疑,求变创新模式会成为酒类经销渠道的一个新变化。

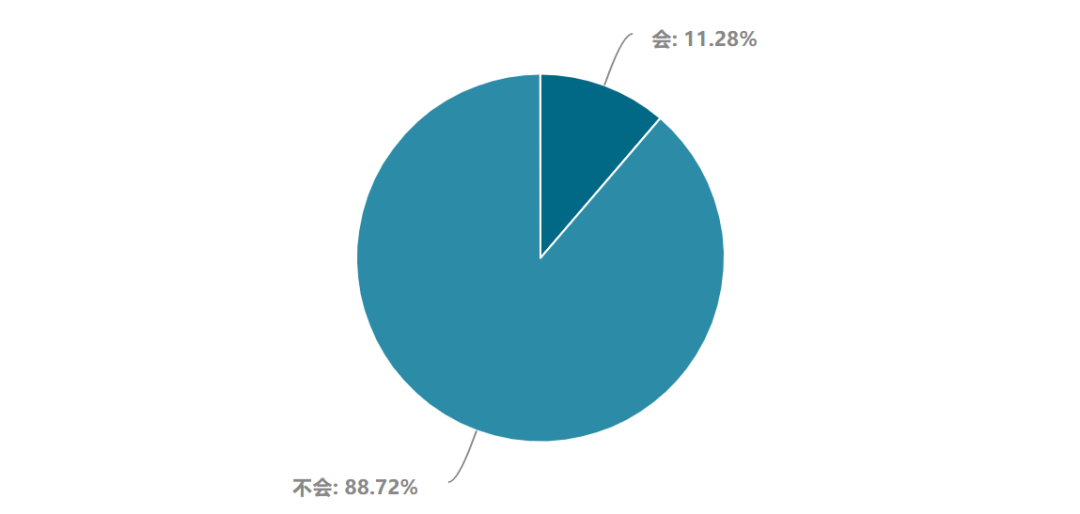

⓳

会转向其他领域吗

数据显示,88.72%的经销商会继续留在酒行业,而有11.28%的经销商在考虑转向别的领域,总之转型是趋势,转行还是要慎重。

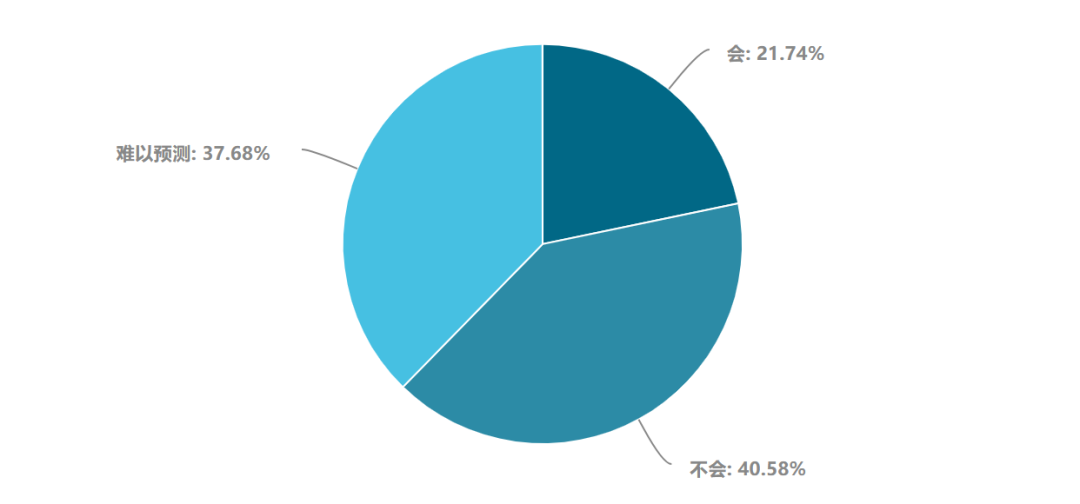

⓴

会有报复性增长吗

40.58%的企业认为不会出现报复性增长,21.74%的企业认为会出现。分析来看,目前疫情可能会调低公众对中国经济增长的预期,但是中国经济的韧性和整体健康的基本面没有变,而且疫情对经济的“线上效应”有明显的触动,从而加速经济结构的调整步伐,所以,这个疫情一旦平复,中国经济出现一个反弹是大概率事件。

消费市场的好转要看疫情控制的进展。未来待疫情消除后,酒类消费会有2-3个月的滞后消化期,大概率看要等到下半年,酒水市场会进入复苏期。 疫情过后,酒水行业或将迎来一个“报复性消费周期”,一是因为酒本身的健康与养生属性,二是基于聚会、庆祝性消费场景的爆发。 酒水新零售领域会迎来一个高速增长期,疫情的出现让传统型经销商看到了模式的短板和不足,他们会加速向新渠道、新模式的扩散和转型。 厂商关系会进入一个新的“蜜月期”,尤其是陆续会有众多厂家会发布扶持经销商的政策,调整经销商2020年度的销售任务等来处理好后疫情时代的厂商关系。 行业集中度会继续提高,名酒企业会在今年过坎后,在2021年迎来更大的增长空间,而众多的中小企业会逐渐被边缘化甚至消失。

发表评论 取消回复