555亿零食巨头,盯上9.9元白酒生意

文丨何芙蓉

过去一年,新兴零售“涉酒”的消息接踵传来:从胖东来的“自由爱1995”“DL精酿啤酒”等,到奥乐齐推出“浓香型纯粮白酒”“超值系列葡萄酒”等,再到盒马酒类自有品牌矩阵成型:既有清香型白酒“清香壹号”、浓香型白酒“五种粮食酿的酒”,又有黄酒“NB黄酒”,还有葡萄酒“盒马酩品”……

渠道跨界者不断,新入局者来自零食量贩——鸣鸣很忙推出了自有品牌产品,酒水品类赫然在列,其中包括三款精酿啤酒与一款9.9元/瓶的浓香白酒,并取名“超省”。

新兴渠道频频涉足酒类产品的背后,是酒类消费正从传统烟酒店、商超的“货架逻辑”,转向以场景渗透、极致性价比为核心的“流量逻辑”。

█ 零食折扣店卖酒是门好生意?

近些年,在消费理性化趋势下,一大批折扣零售业态随之兴起,且分化出多种形式。

第一类是以奥乐齐、Costco、盒马等品牌为代表的硬折扣店,通过优化供应链、减少销售中间环节,最终降低经营成本而实现低价销售,规模化和品牌化是主要特征。

第二类是以好特卖、嗨特购等品牌为代表的软折扣店,以特价销售临期、过季的尾货产品,货源不稳定,过期、假货等安全问题也不少见。

第三类则是以鸣鸣很忙、零食有鸣等为代表的零食量贩店,通过低利润销售知名品牌引流,再高利润销售白牌产品,总体来看毛利率较低,主打薄利多销。

无论哪种折扣形式,其本质都是在迎合消费者追求性价比亦或是质价比的趋势变化。

▎鸣鸣很忙部分酒类产品介绍(图源:食品板)

而对于这些折扣渠道而言,主流及热销产品并非酒类商品。近两年,折扣渠道上新酒类产品的消息频频传出,往往是门店及供应链规模发展到一定程度后,而进行的品类扩张。

此次发布会上,鸣鸣很忙在零售额突破555亿、全国门店突破15000家之后,表示将加速打造“3.0省钱超市”,其模式逐步从从零食品类到社区零售转型。

鸣鸣很忙3.0店型以“品类精选、价格合理、购买便利”为核心,新增百货日化、文具潮玩、烘焙、鸡蛋、酒类等多元化产品,增设鲜食和低温冻品专区,以效率为基准,顾客为中心,实现总成本领先。

这意味着,其产品品类不再单单聚焦于零食,而是在边际成本递减的基础上,加速全品类扩张。这也是鸣鸣很忙布局白酒、精酿品类的核心原因。

零食折扣店卖酒,真的是一门好生意吗?

这一模式的核心逻辑在于,在其密集的线下门店基础上,消费者可以在购买零食的过程中“顺手”购买酒类产品。零食作为热销、高频次消费产品,属于天然的引流利器,酒类等多品类扩张,则是门店拉升客单价的“心思”所在——在量贩连锁这个特殊的场景中,以零食品类的“高频”消费,带动白酒品类的“低频”消费。

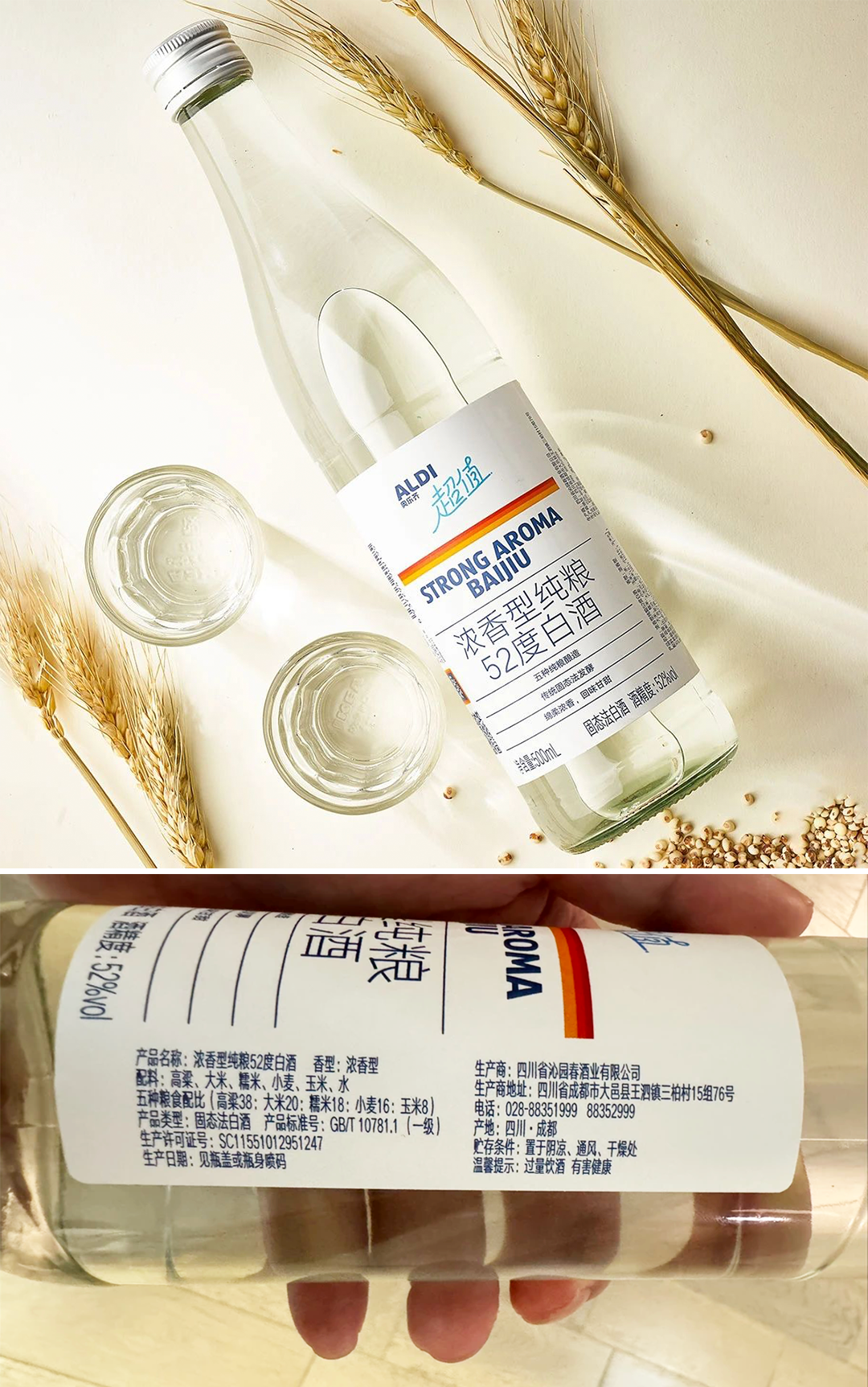

▎奥乐齐自营品牌白酒(图源:奥乐齐电商平台、网络公开资料)

实际上,盒马、奥乐齐无不暗含这一逻辑,它们的高频次引流商品是为生鲜、烘焙熟食等。

与此同时,折扣零售店以低价作为核心卖点,这对于酒类消费者而言,同样具备吸引力。

█ 跨界者掀起供应链革命

从奥乐齐、鸣鸣很忙的9.9元纯粮白酒,到胖东来的15元精酿鲜啤,虽都以低价作为噱头,但新兴零售巨头们已经用行动证明:平价不是低质代名词,而是供应链效率革命的产物。

综合来看,新兴零售巨头们涉足酒业,有望为白酒供应链创新带来多重启示。

一是厂家直采+轻资产运营:绕过总代理与二批商,直接与酒厂签订ODM/OEM协议,利用零售终端规模优势压低采购价。

二是极致精简SKU:每家零售品牌仅推出1-2款核心单品,通过大单品策略降低生产损耗与库存压力。

三是去包装化的成本控制:采用统一规格的简装光瓶,省去外盒、瓶身雕花等非必要成本,将资源集中于酒体本身,最终突出价格优势。

四是数据驱动的柔性生产:依托会员消费数据预测销量,实现按需生产、滚动补货,避免传统酒类渠道的压货问题。

从采购、到产品本身的呈现,其均将成本控制做到了极致。但品质把控仍是这些零售巨头们的生命线。

从去年奥乐齐9.9元白酒出圈以来,一度引来诸多“是否是真的纯粮白酒”的质疑声,但最终都不攻自破。

恰恰相反,在供应链革命下,渠道自有品牌崛起,白酒市场格局加速分化、生变。

现阶段,这些零售渠道在开发自有酒类产品时,主要选择以名优产区中的“黑马”酒企为主要合作对象,从而在保障品质的同时,避免为品牌溢价支付更高昂的成本。

在今天行业加速分化,品牌集中化趋势愈发突出的背景下,中小酒厂或将逆趋势而行,依托零售品牌代工获得稳定订单,从而迎来新的发展机遇。

随着新兴渠道的持续扩张,名优等头部酒企,也不排除加入这一阵营的可能。

█ 零售之变、流通之变与消费之变

最近几年,用“翻天覆地”来形容整个零售行业的变局都不为过。

我们看到,一边是家乐福、沃尔玛、大润发等传统的大型商超持续闭店,截至目前,家乐福中国仅剩4家门店;另一边,是山姆超市、胖东来、鸣鸣很忙、好特卖,以及即时零售等新兴业态的持续扩张。永辉作为曾经的传统大卖场,也加入了“学习胖东来”的转型升级中。

▎胖东来×宝丰酒业打造“自由爱”(图源见水印)

面对消费趋势变化,以及新入局者的模式冲击,传统渠道模式无疑面临更大的转型压力。

黑蚁资本创始及管理合伙人何愚就表示,“在线下渠道流量转移的过程中,一些创新商业模式正在承接来自传统大卖场的流量,例如压缩毛利空间的折扣零售业态就是非常重要的趋势之一。今后折扣零售一定会逐渐成为线下零售渠道的主流,甚至超过50%的零售模型会采用折扣零售的商业模式。”

这一变化,在酒类流通行业同样上演。仅2023年,快消品折扣店数量则从1.3万家增至2.2万家,在2024年底或达到3万家左右;与之相对应的,是传统烟酒店个体户数量的明显收缩。

最近两年,传统酒类流通始终未能走出库存积压、价格倒挂的阴影,传统酒类经销体系的矛盾因此加速累积、爆发。酒类渠道变革已经成必答题。

这背后的核心推动力实则是消费逻辑的根本转变:消费者不再被动接受酒厂定义的产品,而是通过场景选择重新定义酒水的价值内涵。

▎盒马×光良酒业打造“五种粮食酿的酒”(图源:PG保障设计)

例如,即时性正逐渐压倒传统酒饮消费的仪式感。年轻人越来越倾向于“即买即饮”,传统白酒的礼品属性、收藏属性在新兴渠道被弱化。

再如,消费者对功能需求细分的要求愈加完善。佐餐酒、聚会酒、独酌酒等场景化产品需求上升,酒精度数、容量规格的多样化加速适应消费的多元化趋势。

此外,还有消费者对信任链的重构。奥乐齐、盒马、鸣鸣很忙等新兴渠道品牌的声量越来越大,渠道品牌背书逐渐取代传统酒企品牌,成为品质认知的新锚点。

这些变化深刻映射在市场当中,单纯依靠信息差赚取差价的传统经销模式逐渐“失宠”,在未来的酒类渠道与终端变革中,紧跟消费与渠道变化,加速转型,才是生存之道。

发表评论 取消回复