这四家腰部酒企营收净利增20%+,共性和个性值得研究|透视半年报⑧

马太效应在白酒行业中的表现愈加明显。

别小看中低档酒:超半数白酒股两位数增长 存货金额1415亿+,仅1家同比减少,白酒去库存压力多大? 乡村振兴、减碳环保,藏在半年报里的另一份成绩单 近半数企业营业成本增幅大于营收,钱都花在哪里? 20家企业合计超5.2万家经销商,看点具体有哪些? 15只白酒股直营增速超代理,这个板块已成增长“飞轮”

➊

基本盘

整体而言,岩石股份无论是营收还是净利润,都是增幅最高的;而今世缘在高增长的同时,也保持增幅的稳定性;迎驾贡酒在净利润方面表现突出;金徽酒相较于去年同期,净利润有了较大的飞跃。

2023年是今世缘百亿目标的决胜之年,根据测算,其达成目标所对应的营收增长率约27%。

当下,59.69亿元的营收、28.47%的增幅,已然为今世缘拿下百亿俱乐部的门票奠定充足的信心。而其一以贯之的稳健增速,也被业内人士判断为“更利于长跑”。

站上徽酒第二的位置之后,迎驾贡酒利润率稳步提升,在净利润增幅上与口子窖拉开一定的距离,开启新领先周期的局势进一步明朗。

从营收的层面来看,金徽酒已是连续三年实现超过20%的增长。将之放在整个白酒股的上半年营收排行榜中,金徽酒与排在前面的酒鬼酒、水井坊已相差无几,下半年如能保持增速不变,排位有望上升。

岩石股份的半年报看点在于,营收、净利润大幅上涨的同时,其现金流量净额也在增长,这是其发展的一大利好。

如果按类别来分的话,上述4家企业其实很难被一个类目概括,或许正因如此,他们的共性才更具参考价值。

➋

共性之一:高端化

高端化是行业的主流趋势,是酒企发展绕不开的关卡。

对于企业来说,高端意味着更高的品牌定位与渠道,运作得当有助于实现持续的正向增长,增强核心竞争力。这一点放在白酒股腰部企业之中,呈现的特征更加明显。

2023年上半年,今世缘特A+类产品实现营收38.18亿元,同比增长25.56%。“特A+类”实际就是今世缘的高端产品,占总营收的63.96%。

从产品结构端来看,今世缘高端化趋势依然延续。同时,其毛利率也在继续提升。

针对业绩增长,迎驾贡酒在报告中表示,主要系以洞藏系列为代表的中高档白酒产品收入增长所致。仅二季度,迎驾贡酒中高档酒营收就达8.55亿元,同比增长39.57%,占营收的69.68%。

对此,太平洋证券点评到,迎驾贡酒产品结构升级明显,利润率进一步改善。

在金徽酒的划分中,高档产品为百元以上产品,其销售收入为9.90亿元,同比增长31.18%,营收占比提升至65.89%。

开源证券表示,这一成绩的取得,一方面是甘肃省内宴席场景恢复,另一方面是公司持续费用聚焦和组织结构变化主动引导的成果。

岩石股份的高端产品线同样增长亮眼,其中,天青贵酿实现营收4.06亿元,同比增长192.7%;君道贵酿实现营收2.19亿元,同比增长30.8%。

➌

共性之二:全国化

如果说高端化是整个行业着重突破的重心,那么全国化就是区域酒企跳出境地的动力。

近几年,区域酒企谈发展,“全国化”是必然要提的战略。因为,从地方走向全国、成为全国性的品牌,能够推动酒企的更加持续、健康的发展。

事实上,实现超20%双增长的今世缘、迎驾贡酒与金徽酒,省外与省内相比,还是存在较大的差距。但相对而言,省外市场的增速仍值得称道,全国化进程也在稳步推进。

今世缘上半年省外市场营业收入达4.39亿,同比大增40.34%;迎驾贡酒二季度省外市场营业收入为4.04亿元;金徽酒省外市场营业收入同比增长25.29%,超越省内销售增速。

明确省外10个地级市作为重点板块市场以来,今世缘终于开始省外发力。这一好兆头,得到行业媒体的肯定,成果显著的全国化战略,无疑会为今世缘的“准百亿”贡献更多力量。

持续在华东市场、北方市场打造样板的金徽酒,正在加快团队建设及招商,强化产品、品牌认知,通过差异化营销实现区域突破。

数据显示,当下的金徽酒,省外经销商为567家,省外净增71家,而其省内仅增加1家。

徽酒的地域性特征较为明显,迎驾贡酒在其中属于全国市场做得较好的企业,2022年年报就曾显示,其省内外营收占比差距较小,保持着一个较为合理的比例。

迎驾贡酒董事长倪永培曾表示,走向全国时间上需要一个过程,首先要立足巩固现有市场,再对全国市场努力进行尝试。

只有不断战胜自己的弱点和局限才能成为真正的胜者。

今世缘、迎驾贡酒、金徽酒在全国化的探索中,就是在不断地战胜自己的弱点、突破自己的局限,想来成为真正的胜者只是时间问题。

➍

共性之三:数字化

落后就要挨打。数字化的应用,或许就是判断酒企是否落后的一个重要标准。

透过半年报的梳理可以发现,4家企业超20%的双增长,必然有几分是来自数字化在企业各个方面的应用。

今世缘以创建智慧工厂为目标,构建业务财务一体化系统,通过数字化营销平台建设,打通渠道到消费者营销链路,构建营销、触达、销售闭环管理,实现厂商一体化管理新模式,使得“管理平台优势”成为企业的核心竞争力之一。

迎驾贡酒在半年报中明确提到推进营销数字化应用,提高营销服务质效。而在此前,公司宣布拟投资41.20亿元建设数字化酿造及副产物循环化利用项目。

金徽酒的数字化分别应用在产品与市场营销上,前者通过数字科创优化产供销协同管理,加强品质管控;后者搭建产品流通全流程数据链条,精准把控各区域市场销售及消费者情况。

岩石股份的信息化建设,是以数智化思路提升经营管理效率,畅通内部壁垒。在营销层面,更是通过上海贵酒AI主理人“贵小美”,为白酒行业输出数字营销新样本。

➎

共性之四:个性化

“各美其美,美美与共。”

市场消费的多元化,造就百花齐放的白酒行业。云酒·中国酒业品牌研究院高级研究员、正一堂战略咨询机构董事长杨光在谈及区域酒企的发展时,曾提出一个概念,即“错位美学”。

这其实就是差异化、个性化发展战略。

今世缘有独具特色的品牌形象与营销体系:已经融入到发展脉络之中的“缘文化”,在多年的发展之中与消费者建立情感连接,构成差异化势能;“品牌+渠道”双驱动的营销体系,则以“三化”方略、“五力工程”增强企业的可持续发展后劲。

因此,诸多券商机构都在密切关注今世缘的发展,海通国际在研报中明确指出“公司自下而上势能强劲,成长性和确定性可期”。

迎驾贡酒的“生态洞藏”,是其独特的个性化标签。

通过“生态洞藏”,迎驾贡酒在消费者心中植入对“生态健康”的本质渴望,并基于此构建、延伸出一个完整的大生态体系。

走差异化路线的金徽酒,从酿酒生态环境上就极具个性化特征。

秦岭分开南北,生长于斯的金徽酒则融合南北方酒的特色,在长江上游地下自然深循环的“海眼神泉”水、泥池古窖和国槐酒海柜藏等原生态酿造条件下,经低温入窖、低温发酵、缓火蒸馏、低温馏酒、国槐陈酿,形成金徽酒低温甜润的独特风格。

岩石股份的个性化,集中在战略理念上,致力于用世界一流的消费品品牌运营理念高质量经营酒类业务。

➏

启示录

再回头去看这4大共性,在酒业中已是众所周知到无法将之看作是“秘密”。

然而,根据奥卡姆剃刀原理,越简单往往是越可靠、越接近真相的。当我们去寻找增长的秘密,大多会绕开所熟知的道理,去挖掘更深层次的东西。

当然,每个成功的企业都会有自己的发展“秘籍”,只是“学我者生,似我者死”,有时某些所谓的“秘籍”并不一定适用所有企业。那些简单的道理就像是基本功,练得扎实,才能在关键时刻放出真正的“大招”。

就像“高端化、全国化、数字化、个性化”,虽是司空见惯,但坚持去做,使之提升至更高的维度,突破自然就是水到渠成、顺势而为。

或许,这是超20%双增长带给我们最本质的启示。

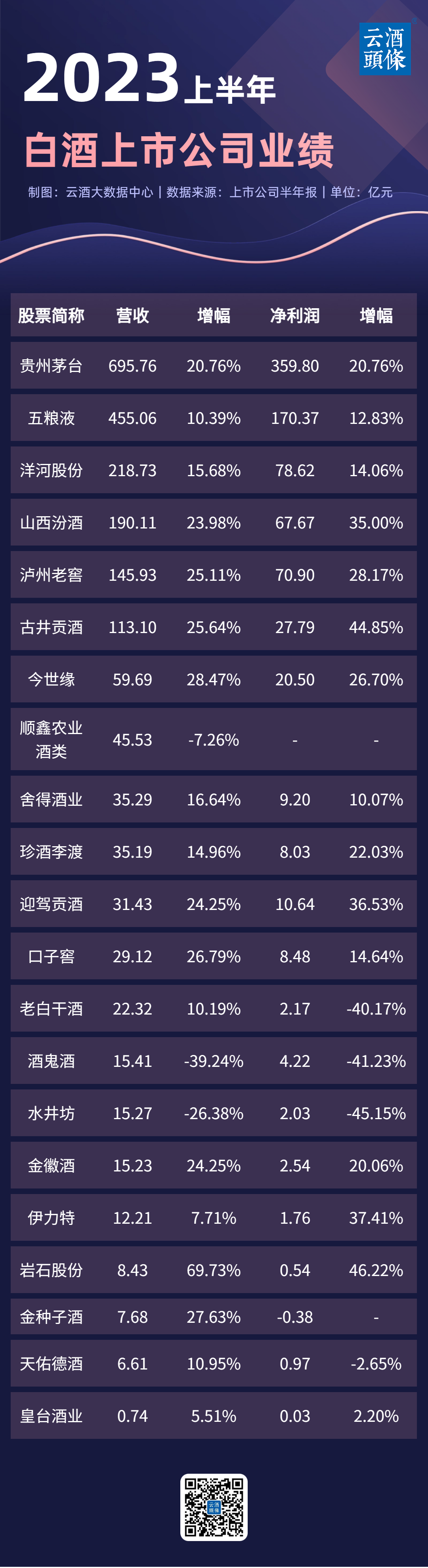

附:2023上半年白酒上市公司业绩

发表评论 取消回复