中国白酒出海,日韩或是更有效市场?|潜望国际化③

今年两会期间,酒业的全国人大代表纷纷围绕白酒国际化提出相关议题。

白酒龙头也相继“起锚出海”。仅在7月,贵州茅台、五粮液、洋河等多家企业远赴重洋,在英国、法国、匈牙利等地进行考察交流,并将大型活动都聚焦于英法等欧洲国家,将其作为白酒出海的战略目的地。

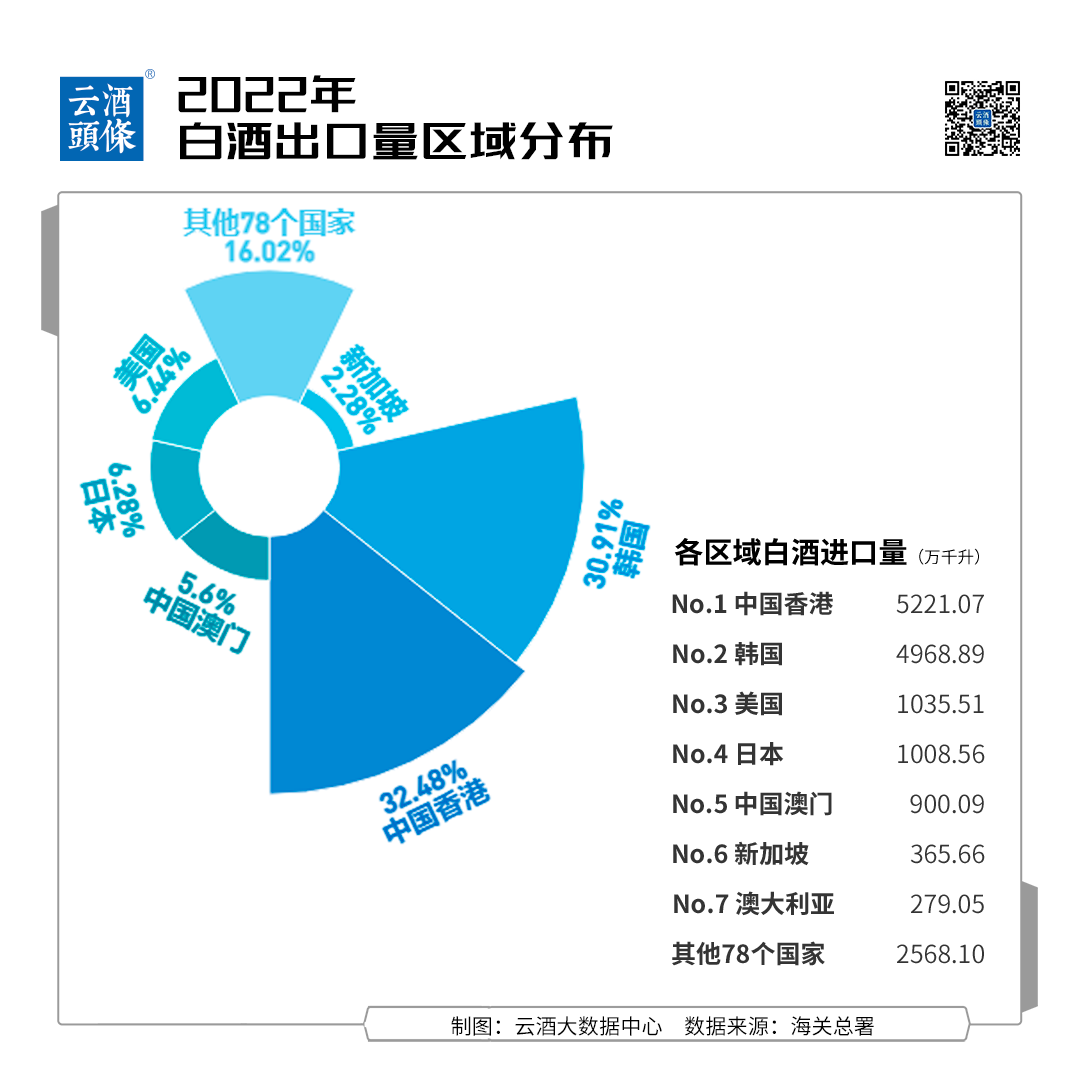

但实际上,根据中国海关总署官网的数据显示,相较于英法等欧洲国家,日本、韩国、澳大利亚、美国等华人同样聚集的国家,白酒出口量更为可观。

数据显示,2022年我国在日本、韩国、澳大利亚的白酒出口量占据了总量的37.72%。在海外,韩国是中国白酒出口量第一大国外市场,其2021、2022年出口量占比分别达到了31.92%和30.38%。

此外,日、韩两国均跻身2021年和2022年中国白酒出口目的地前列。

隔海相望、地缘相近、人文相亲,这是中国白酒更容易融入日韩等东亚国家的深层次原因。相较于横跨亚欧大陆或是横渡大西洋,一衣带水的日韩市场,会否是白酒出海更为有效的目的地?

➊

不断扩大的

日韩烈酒市场

展望中国酒走向海外市场,不妨先从对海外市场的分析开始。

近年来,日韩两国的饮酒消费结构发生了一些变化。

以日本为例,就整体消费而言,该国酒类消费量的顶峰在上世纪90年代。据日本国税厅数据,其2016年全国人均饮酒量为80.9L/人,远低于1992年顶峰时的101.8L/人。2016年,啤酒市场消费占比不足44%,远低于1994年的77%。

啤酒市场消费不足,烧酎(起源于中国元代的烈酒)的市场消费却在增加。据统计,日本烧酎的年人均消费量约为7.5升,以25度酒精含量计算,折合53度白酒3.5升,相当于7瓶高度白酒。

就饮酒人群而言,根据日本国立酿造研究所近年来的调查显示,在各个年龄段中,50-70岁以上中老年人群是日本烈酒市场的消费主力,而50-70岁人群占比高达48%。其余年龄段中,20-40岁约占32%,30-50岁约占37%。

此外,日本50-70岁的人群比例仍在增长,老龄化仍在提速。据日本总务省公布的人口估算数据显示,2022年日本65岁以上老龄人口较前一年增加6万人,达3627万人,刷新历史最高纪录。

另一个友邻——韩国,本身就拥有极为成熟的烈酒消费市场。

据韩国关税厅(海关)7月19日发布的数据显示,2023年上半年韩国威士忌进口量激增50%,达到前所未有的峰值。包括苏格兰威士忌、波本威士忌和黑麦威士忌在内的威士忌进口量达到1.69万吨,较去年同期的1.11万吨实现大幅度增长。

与此同时,该国威士忌进口额也创下历史新高。2023年5月韩国威士忌进口额达到1.0955亿美元,同比增长了12%。

威士忌进口额的增长,透露出韩国市场对烈酒的偏爱,充满机遇的日韩市场,值得中国白酒重点布局。

➋

白酒出海

破局关键:文化认同

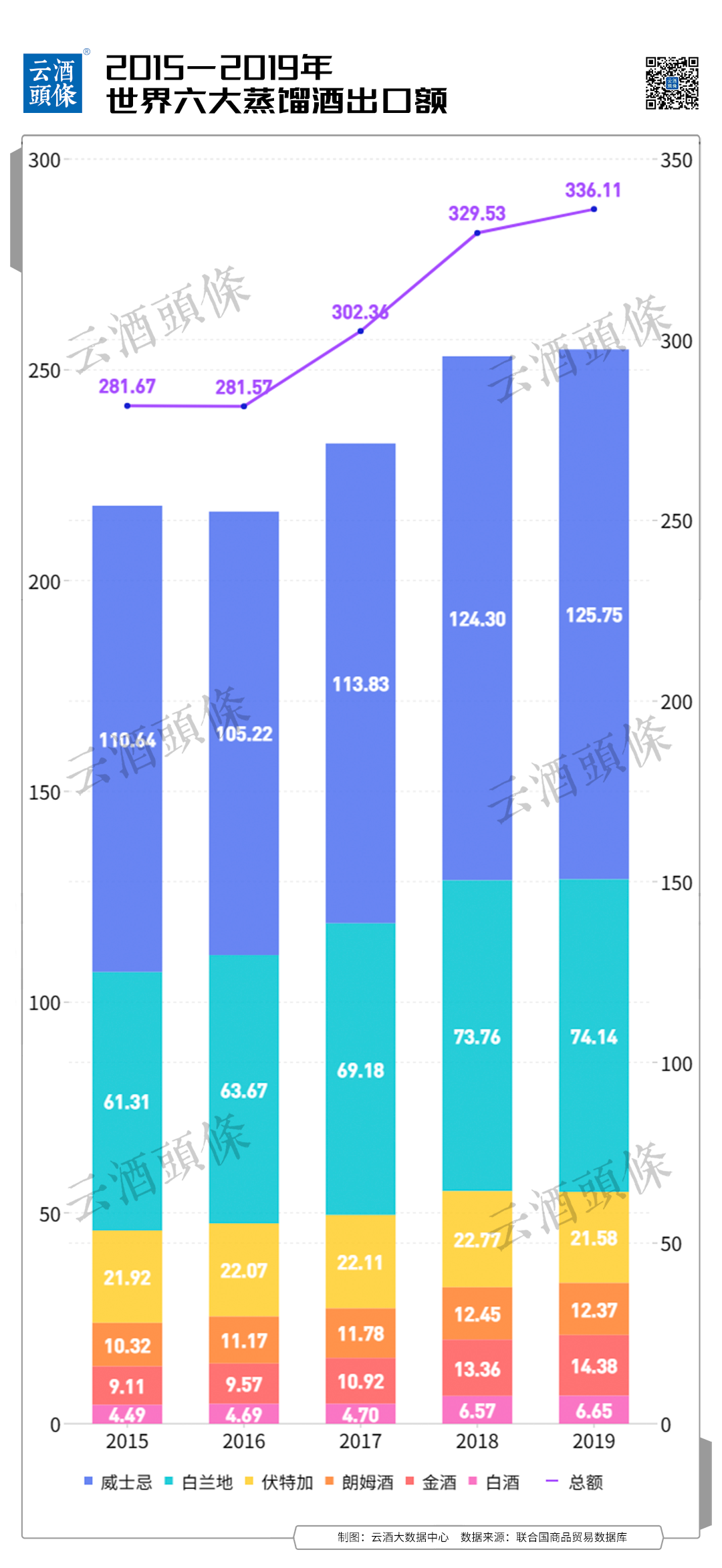

STATISTA(全球统计数据库)数据显示,2022年全球烈酒销售额达4736.1亿欧元(约3.5万亿人民币),销售量353.3亿升。中国市场以近1570亿美元、约1.07万亿人民币的烈酒销售收入位居前列。

背靠庞大的烈酒市场,白酒出口的份额却依然很低。据国家统计局公布数据显示,2022年度中国白酒的出口额约为1.54万千升,约为47.71亿元。同期,全国规上白酒企业完成销售收入6626.45亿元。与威士忌、白兰地、伏特加、朗姆酒、金酒等其它蒸馏酒相比,白酒在国际市场的占有率还有很大增长空间。

业内人士认为,导致中国白酒“出海”困难的因素众多。全国人大代表,五粮液集团(股份)公司党委书记、董事长曾从钦就曾表示,“标准偏差、文化反差、政策落差、贸易逆差”是影响白酒国际化进程缓慢的四大原因。

联合国教科文组织数据显示,国际市场对白酒的认知度仅为0.7%。但这一水平在各地并不相同,相较西方国家,同属东亚的日韩两国对于白酒认知度显然更高。日韩两国都曾受中国儒家“礼教”思想的影响,在饮酒方面存在多样相同的风俗习惯。

此外,日韩两国关于饮酒诗和酒文化的著述也不胜枚举。以日本为例,室町至织田信长时代的《酒茶论》与中国宋初《茶酒论》一脉相承;室町时代以来流传的“酒之十德”也是参照中国的《礼记》总结归纳而出。

可见,在长期的文化浸染下,日韩天然就具备饮用白酒的社会文化认同和市场基础。

➌

白酒国际化

仍需更多理性分析

尽管文化认同对于中国白酒走出国门至关重要,但却不是唯一的决定性要素。

中国酒业协会理事长宋书玉曾直言,“中国的文化走出去了,中国的酒自然就走出去了;中国的餐饮走向全世界了,中国的酒就走向全世界了,这两个认知存在着极大误区”。

白酒要完成国际化进程,还需要对国外消费市场进行更多的理性分析。

首先是人口结构和收入的变化。1960年代至90年代中期,日本人口迅速增长,同一时期,酒类消费量快速放量增长,从1960年的207万千升提升至1994年的964万千升,消费量增长接近4倍。啤酒崛起成为大众消费主流,占领了酒类消费量的70%。

如今,随着日本人口老龄化的加剧和外部经济环境影响,其民众饮酒量也逐年递减。据日本国税厅数据,从1995年到2020年,日本民众的年平均饮酒量从100升下降至75升。

人口老龄化也带来了健康饮酒的风潮,“喝少喝好”“低度健康”成为日本酒业发展的关键词。这与中国当前的酒类市场,如出一辙。

其次,是靠近年轻化群体。

在此,就不得不提到韩国的著名烈酒品牌——真露。

此前,烈酒商业杂志(TheBusinessSpirits)发布2022年世界烈酒品牌报告显示,2021年全世界销量TOP150强烈酒品牌中,韩国真露(Jinro)以9450万箱(每箱9升,下同)占领榜首。

这已经是真露连续22年稳居榜首位置。其秘诀就是不断营销推广、加强消费者培育。

进入中国消费市场后,真露借助韩剧、男团、综艺等迅速占领了年轻人的消费市场;其采取的“24小时便利店”战略也大获成功。

这也为白酒出口指明了方向,一方面要解决渠道问题、提供更多样的产品和渠道服务;另一方面要通过场景化营销,加强消费者培育。

总体而言,尽管白酒“出海”面临着许多客观因素的影响,如目前国际上通行的蒸馏酒标准与我国白酒生产的国家标准存在较大差异、现有的国家执行标准比较薄弱等。

但真露和日本清酒的成功出口值得学习和借鉴,明确出口定位、加快品牌建设将是中国白酒“出海”需要解决的关键问题。在此基础上,选择日韩等具备天然优势的海外市场作为白酒出海的路径,或将事半功倍。

发表评论 取消回复